Lawson (Aberdeen Standard): è ora necessario che i governi potenzino ulteriormente le misure di contenimento e rafforzino ancora più nettamente i trasferimenti diretti alle società e alle persone fisiche

Dopo undici anni, l'espansione economica successiva alla crisi finanziaria globale sta volgendo al termine. La diffusione del coronavirus su scala mondiale, l'attuazione di misure di contenimento estreme, l'interruzione delle catene di fornitura e l'impennata dello stress finanziario si sono sommati creando un enorme shock per l'economia mondiale, sia dal lato della domanda sia da quello dell'offerta.

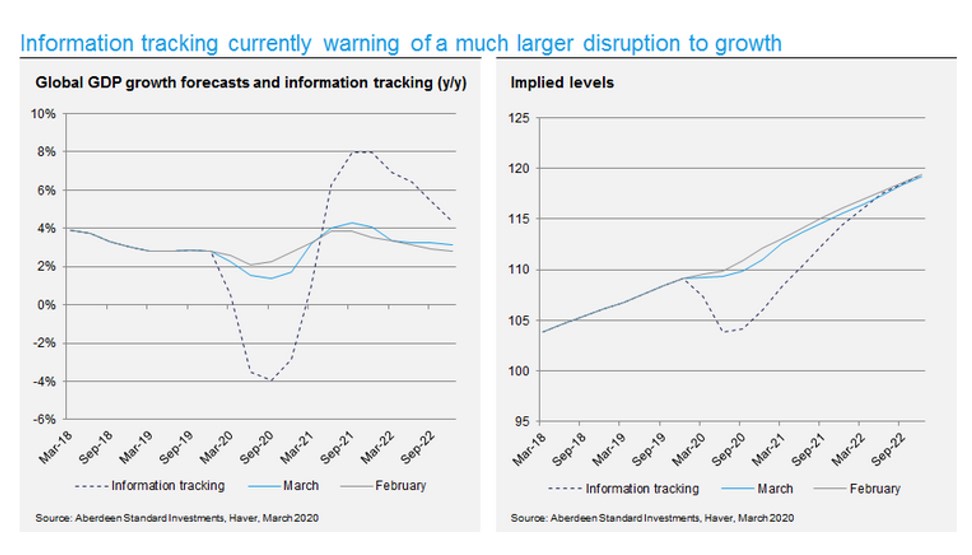

Occorre tuttavia chiedersi quanto profonda e duratura potrebbe essere questa crisi e quanto grave sarà il danno risultante a lungo termine. All'inizio di marzo avevamo ufficialmente ridimensionato le nostre stime annuali per la crescita globale portandole all'1,7%; con questa percentuale, il 2020 sarebbe risultato il terzo anno peggiore dal 1980.

Tuttavia, in funzione delle nuove stime basate sul monitoraggio delle informazioni, che ci consente di aggiornare più rapidamente le nostre previsioni per tenere conto di tutti i dati disponibili, comprese le notizie sul virus, sembra ora possibile una contrazione complessiva pari almeno al 4% (cfr. grafici).

Questa contrazione sarà inevitabilmente accompagnata da un incremento significativo dei fallimenti societari e del tasso di disoccupazione. Aggiorneremo le nostre stime ufficiali all'inizio di aprile, quando avremo ottenuto ancora più informazioni e gli sviluppi futuri saranno più chiari.

In termini di singoli paesi e regioni, i danni per la crescita nel corso dell'anno varieranno a seconda dell'incidenza delle infezioni, dell'entità e del successo delle misure di contenimento, nonché della velocità, delle dimensioni, della progettazione e della portata delle risposte fornite dalla politica fiscale e monetaria. L'Europa e gli Stati Uniti pagheranno lo scotto maggiore, ma poche economie riusciranno a evitare quella che si può ragionevolmente definire una recessione.

In Cina, i nuovi dati confermano che il primo trimestre sarà il periodo più negativo per la crescita, ma l'entità della flessione rimarrà storicamente ampia e la ripresa nel secondo trimestre sarà attutita dagli shock in atto nel resto del mondo.

Nelle economie avanzate ci aspettiamo che il secondo trimestre sia il peggiore a livello di crescita: la maggior parte di esse registrerà una contrazione di portata simile solo a tempi di guerra.

Né la politica monetaria né quella fiscale saranno in grado di compensare appieno le interruzioni a breve termine determinate dalle misure di lockdown e dalle risposte comportamentali alla crisi. Questo perché i forti disagi dell'economia rappresentano una conseguenza diretta e intenzionale delle misure di distanziamento sociale che sono state e continuano a essere messe in atto.

Tuttavia nell'ipotesi (ancora incerta) che le interruzioni non si protrarranno oltre l'estate, i provvedimenti di stimolo monetario e fiscale potrebbero aiutare le banche, le imprese e le famiglie a superare i divari di reddito e di finanziamento che altrimenti trasformerebbero la crisi di liquidità in una crisi di solvibilità ben più grave. Potranno altresì aiutare l'economia a riprendere la sua forma iniziale una volta esaurito l'impatto del virus.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo