È importante che le banche supportino sia le imprese in bonis che quelle in crisi per la pandemia. Il COVID-19 genererà nuovi flussi di UtP o Unlikely to Pay (60-100 mld di euro di nuovi crediti deteriorati attesi nei prossimi dodici mesi) che dovranno essere adeguatamente sostenuti; inoltre, l'incremento dell'indebitamento di molte imprese richiederà soluzioni innovative per ricapitalizzare e sostenere dal punto di vista finanziario le imprese meritevoli.

3. Privati e patrimoni istituzionali in supporto all'economia reale

Un punto di forza dell'Italia nel confronto internazionale è senza dubbio la ricchezza del settore privato. A fine 2019 la ricchezza netta delle famiglie italiane ammontava a oltre 9.000 miliardi di euro, di questi circa 1.460 miliardi era detenuto in depositi e circolante.

L'obiettivo del sistema finanziario deve essere quello di fornire servizi sempre più adatti al profilo demografico ed economico delle famiglie italiane, per riuscire a condurre questa massa di risparmio verso investimenti in economia reale. Servono sicuramente interventi regolamentari e fiscali che incoraggino la partecipazione del settore privato ai mercati dei capitali. L'introduzione con il Decreto Rilancio dei PIR alternativi è un primo intervento in questa direzione.

4. Rafforzare le reti di protezione per imprese e famiglie

L'Italia e gli italiani mostrano una cronica sotto assicurazione, che va affrontata mediante un processo di alfabetizzazione assicurativa da portare avanti a tutti i livelli. Nel settore danni l'incidenza dei premi sul PIL risultava nel 2018 pari all'1,9%, stesso valore del 2017, un valore decisamente inferiore alla media dei Paesi OCSE (4,5%). (Fonte OCSE)

Le compagnie di assicurazione devono sviluppare un'offerta sempre più raffinata e attuare un sistema integrato fra pubblico e privato, che consenta una gestione più equa ed efficiente dei vari tipi di rischio, in particolare per il lavoro, i patrimoni, le catastrofi naturali e la salute.

Un sistema in cui famiglie e imprese sono più «sicure» creerebbe un effetto volano permettendo di liberare risorse che oggi sono mantenute per prudenza in liquidità/titoli di Stato a favore di investimenti nell'economia reale.

5. Digitalizzare l'interazione con il cliente

L'Italia ha uno dei più alti rapporti tra numero di filiali e numero di abitanti: 42 filiali ogni 100.000 abitanti vs. 32 della media EU; uno tra i più bassi livelli di penetrazione dell'online banking nei Paesi europei: 36% degli individui utilizza l'internet banking nel 2019 vs. una media del 58% a livello europeo con picchi superiori al 90% nei Paesi nordici. Gli investimenti IT previsti nei piani delle principali banche tradizionali italiane in rapporto al totale attivo sono circa la metà di quelli delle principali banche europee e pari a un quarto delle banche americane. Una parte consistente di queste spese in IT sarà destinata al mantenimento dei sistemi esistenti.

L'adozione e integrazione di tecnologie emergenti (quali cloud, blockchain, RPA e cognitive technology) sarà uno dei fattori chiave in questo percorso di trasformazione digitale. La creazione di consorzi e/o accordi tra intermediari, come suggerito recentemente dal Governatore della Banca d'Italia, Ignazio Visco, potrebbe essere una strada percorribile anche dai piccoli e medi player italiani per realizzare gli investimenti necessari e non perdere le opportunità e i benefici legati all'accesso a nuove tecnologie e competenze.

6. Trasformazione e innovazione aziendale per ridurre i costi

La bassa profittabilità del settore finanziario europeo rimane un elemento di preoccupazione e in un contesto di tassi destinati a restare sottozero ancora a lungo l'attenzione alla riduzione dei costi deve rimanere alta. Le aggregazioni tra intermediari possono generare notevoli risparmi sui costi, grazie ad economie di scala, minori spese amministrative e razionalizzazione delle filiali. Le banche medie italiane hanno un gap di circa 10 p.p. rispetto ai peer europei di simile dimensione.

Banche, assicurazioni e asset manager dovranno rivedere e innovare il proprio modello operativo per disegnare un nuovo modello che permetta di essere più lean e meno costosi nel lungo periodo.

In parallelo dovranno ottimizzare l'allocazione del capitale focalizzandosi sui segmenti/ business che generano maggior valore.

7. Sviluppare strategie di ecosistema con player finanziari e non

Fintech e Big Tech stanno trasformando il modo di fare banca e assicurazione sia con la tecnologia sia con un diverso modello di interazione con i consumatori e le aziende. La banca/ l'assicurazione del futuro è un ecosistema aperto, che collabora con fintech/ insurtech e integra servizi di terzi.

8. Adottare un percorso chiaro verso consolidamento o specializzazione

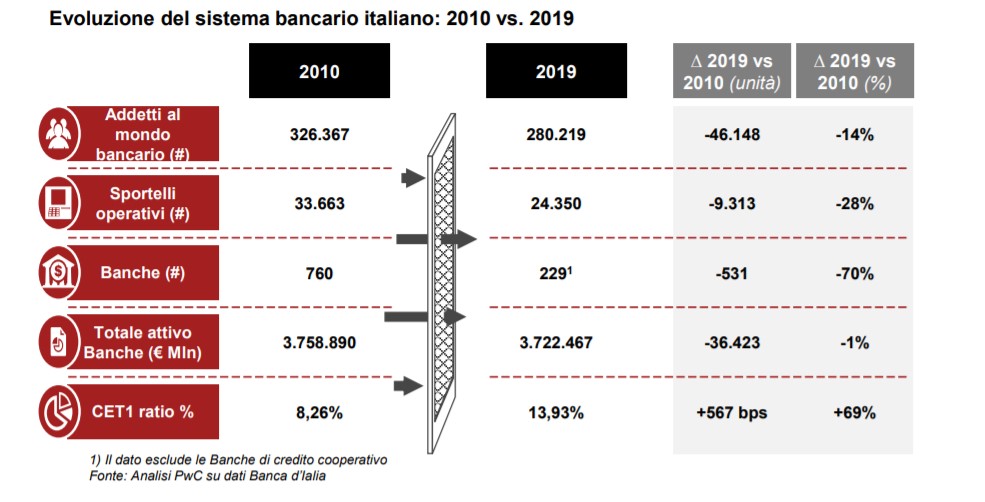

Il numero di banche in Italia si è ridotto da 760 unità nel 2011 a 485 a fine 2019 (- 36%). Tale numero è pari a 226 unità, se escludiamo le 259 banche di credito cooperativo che fanno ora riferimento ai 3 gruppi bancari cooperativi. Riteniamo che la massa critica del sistema finanziario italiano debba aumentare per sostenere la sfida posta dalla compressione dei margini e dalla rivoluzione digitale che sta investendo l'industria. In futuro avremo pochi grandi campioni dimensionali, fornitori "globali" di prodotti e servizi e, dall'altro, operatori (anche di medio-piccole dimensioni) "specialisti" di prodotto/ segmento di business.

9. Diventare protagonisti nelle sfide sociali e ambientali

Sono 34 milioni gli italiani interessati al tema della sostenibilità. Gli ultimi 18 mesi hanno visto un rapido aumento della creazione di strumenti di debito e di capitale relativi all'economia circolare: sono oggi presenti sul mercato 10 fondi di "public equity" incentrati parzialmente o interamente sull'economia circolare lanciati da operatori leader come BlackRock, Credit Suisse e Goldman Sachs; 10+ corporate bond per finanziare l'attività dell'economia circolare sono stati emessi con l'aiuto di Barclays, BNP Paribas, HSBC, ING, Morgan Stanley e altri. Banche, assicurazioni e asset manager dovranno definire percorsi strutturati di evoluzione e di adozione dei principi di sostenibilità, attraverso la rilettura di tutti i loro aspetti strategici e operativi e dei propri rapporti con tutti gli stakeholders.

10. Ripensare la gestione del capitale umano

Le stime suggeriscono che i posti di lavoro negli Stati Uniti legati al software stanno crescendo del 6,5% all'anno, quasi il doppio del tasso di posti di lavoro in generale, e che in Europa ci sarà un divario di competenze high-tech di oltre 500.000 posizioni vacanti entro il 2020.

Occorre accelerare l'upskilling e il reskilling dell'attuale base di dipendenti, riprogettare il lavoro secondo il potenziale umano e affrontare la carenza di competenze specifiche studiando soluzioni di lungo termine, come per esempio partnership tra pubblico e privato in grado di dare vita a specifici programmi di formazione.

Se l'articolo ti è piaciuto, condividilo con gli amici e colleghi