05/03/2014

Abitazioni: per Bankitalia ancora troppo alto il divario tra domanda e offerta

Migliorano le attese sull’andamento a breve termine del mercato di riferimento e si consolidano le prospettive favorevoli in un orizzonte di medio termine

Nel quarto trimestre del 2013 il quadro del mercato immobiliare rimane nel complesso debole, pur in presenza di alcuni segnali moderatamente positivi. Aumentano i nuovi incarichi a vendere e sale lievemente la quota di operatori che dichiara di aver venduto almeno un immobile. Tuttavia, restano ancora improntati al pessimismo i giudizi sull’andamento corrente e atteso delle quotazioni immobiliari: il divario fra prezzi di offerta e di domanda resta la principale causa di cessazione dei mandati a vendere. Migliorano le attese sull’andamento a breve termine del mercato di riferimento e, per il mercato nazionale, si consolidano le prospettive favorevoli in un orizzonte di medio termine (due anni).

Questo, in sintesi, è quanto riportato nel Sondaggio congiunturale sul mercato delle abitazioni in Italia di gennaio pubblicato da Bankitalia. Vediamo i temi principali.

Prezzi delle abitazioni

In dicembre è aumentata a 70,5% (da 68,2 del sondaggio di ottobre) la quota di agenti immobiliari che segnala una diminuzione dei prezzi di vendita. Il risultato riflette principalmente le valutazioni riscontrate nelle aree

urbane e metropolitane, in particolare del Centro.

Compravendite

La quota di agenti che hanno venduto almeno un’abitazione nel trimestre di riferimento è pari al 65,8%, in aumento rispetto sia al periodo precedente (comunque affetto da un’accentuata stagionalità tipica dei mesi estivi) sia al trimestre corrispondente del 2012. In oltre due terzi dei casi si è trattato della vendita di abitazioni preesistenti.

Le vendite hanno interessato, in prevalenza, immobili di metratura fino a 140 mq (circa il 95%), abitabili o parzialmente da ristrutturare (64,8%), con classe energetica bassa (circa 62%).

Incarichi a vendere

Il saldo fra le risposte di aumento e diminuzione degli incarichi a vendere ancora inevasi è rimasto sostanzialmente stabile, attorno ai 30 punti percentuali, mentre è aumentato quello riferito ai nuovi mandati (a 20,6 punti percentuali, da 19,4 della passata rilevazione). Su quest’ultimo risultato hanno influito soprattutto le valutazioni favorevoli rilevate nelle aree urbane e metropolitane (del Nord Est e del Centro

in particolare).

Tra le cause principali di cessazione degli incarichi a vendere, resta elevata la quota di agenzie che segnala l’assenza di proposte di acquisto dovuta a prezzi giudicati troppo alti dai potenziali acquirenti (63,2%), insieme con le offerte a prezzi percepiti come troppo bassi dai venditori (50,5%).

Resta contenuta la percentuale di operatori che attribuiscono la decadenza dell’incarico ad attese di prezzi più favorevoli, in linea con lo scenario ancora incerto rispetto alla quotazione degli immobili. Si mantiene pressoché stabile (al 45,8%) la quota di agenzie che indica la difficoltà di reperire un mutuo come causa prevalente di cessazione del mandato.

Trattative e tempi di vendita

Il margine medio di sconto dei prezzi di vendita rispetto alle richieste iniziali del venditore, pari al 16%, non si è discostato significativamente dal livello medio dei quattro precedenti trimestri. Il tempo che intercorre tra l’affidamento del mandato e la vendita si conferma attorno ai 9 mesi.

Modalità di finanziamento degli acquisti

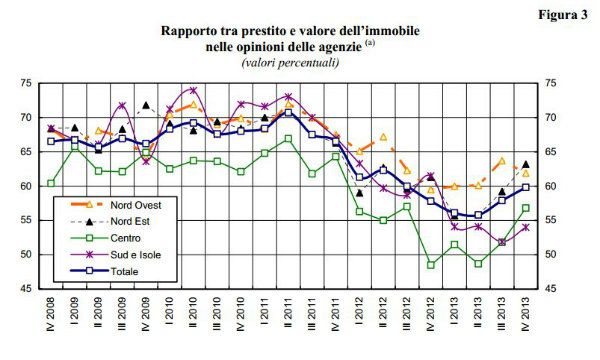

Nello scorcio del 2013, la percentuale di acquisti finanziati con un mutuo ipotecario è nuovamente cresciuta (a 60,9% da 57,2 dell’edizione di ottobre) congiuntamente con l’incremento del rapporto tra prestito e valore dell’immobile (a 59,8%, da 57,9).

Locazioni

Circa l’81% delle agenzie ha dichiarato di avere locato almeno un immobile nel quarto trimestre del 2013, a fronte di canoni valutati in calo, rispetto al trimestre estivo, dal 61,1% degli operatori.

Tale quadro accomuna tutte le aree geografiche.

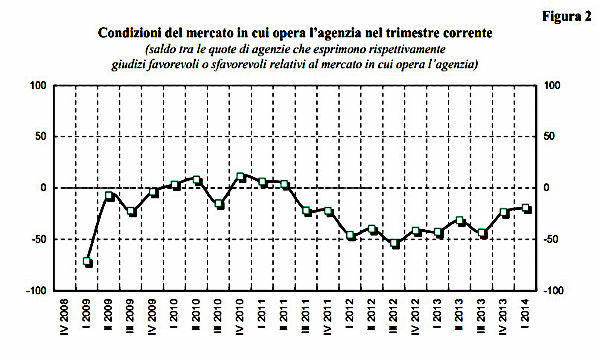

Le prospettive del mercato in cui operano le agenzie

Le attese degli operatori sull’andamento del mercato di riferimento nel breve termine sono migliorate rispetto alla scorsa rilevazione: il saldo negativo fra aspettative favorevoli e sfavorevoli si è attenuato (a –19,2 punti percentuali, da –23,5). Tale risultato è in linea con il maggior ottimismo espresso riguardo al flusso di nuovi incarichi per il trimestre corrente, atteso in aumento dal 30,2% delle agenzie. Restano prevalentemente orientate al ribasso le attese sui prezzi delle abitazioni: è stabile attorno al 64% la quota di operatori che prevede un calo dei prezzi nei primi tre mesi del 2014 rispetto al trimestre precedente; si conferma marginale la quota di coloro che si attendono un aumento delle quotazioni (0,8%, da 0,5). Circa il 60% degli operatori si attende che i canoni di locazione per il trimestre in corso si mantengano stabili (un risultato analogo a quello della precedente rilevazione); il saldo tra coloro che si attendono un aumento e coloro che si attendono una riduzione è risultato pari a –38,6 punti percentuali, da –36,9.

Le prospettive del mercato nazionale delle compravendite

Il saldo fra attese di miglioramento e peggioramento nel breve termine resta invariato a –36,5 punti percentuali. La dispersione delle risposte fornite dagli operatori segnala il permanere di una elevata incertezza. Rispetto al trimestre precedente, il deterioramento delle prospettive risulta più marcato nel Nord Ovest. Le attese su un orizzonte di medio termine (due anni) sono più improntate all’ottimismo: il saldo fra aspettative di miglioramento e peggioramento è risultato positivo per la seconda rilevazione consecutiva, attestandosi a 9,6 punti percentuali.