29/10/2014

L'incertezza della situazione in Grecia

Secondo un report di Credit Suisse la situazione greca rimarrà fragile fino a quando la situazione politica diventerà più chiara, che potrebbe non accadere fino a marzo 2015, o anche più tardi, con ripercussioni sui mercati

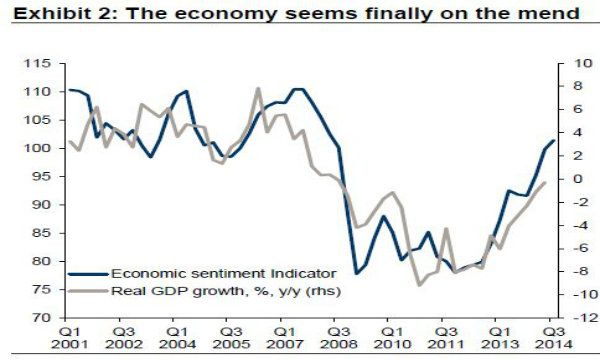

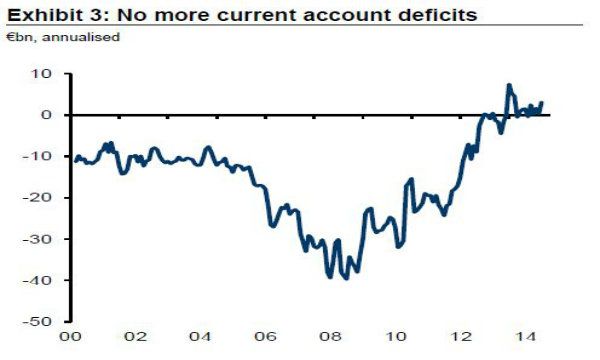

L'economia greca sembra aver svoltato in termini di attività. Nel complesso, dal lato macro, non ci sono elementi per mettere in discussione il percorso di riduzione del debito previsto e concordato pochi mesi fa, portandolo ad un rapporto di debito inferiore al 120% all'inizio del prossimo decennio, affermano gli esperti di Credit Suisse in un report.

Tuttavia, con una ripresa economica ancora troppo recente e una situazione politica che resta fragile, i mercati sono stati scossi dalla dichiarata intenzione del governo di lasciare il programma UE/FMI prematuramente.

Questo è un fattore importante nel contesto di un ulteriore aumento di consensi del partito di opposizione Syriza nei sondaggi, in vista delle elezioni importanti del presidente della Repubblica il prossimo febbraio.

L'incertezza relativa al voto - troverà la maggioranza i 25 voti in più di appoggio in Parlamento? - in aggiunta all’avanzamento del partito Syriza, hanno contribuito ad un forte aumento dei tassi (vicino al 8,5% mentre scriviamo, da un minimo del 5,5% solo un mese fa) e a un crollo del mercato azionario.

Secondo gli esperti di Credit Suisse, i mercati sono stati compiacenti finora, probabilmente basandosi sul fatto che l'economia stava mostrando i primi segni di un chiaro punto di svolta, con anche il calo della disoccupazione, e con gli andamenti di finanza che si muovevano nella giusta direzione. Questo avrebbe dovuto fornire un ulteriore sostegno politico al governo.

Tuttavia, la combinazione di un deterioramento delle prospettive di crescita europee, il miglioramento continuo nei sondaggi di Syriza, così come il fatto che le elezioni febbraio sono sempre più vicine, è chiaramente un fattore di volatilità per gli investitori nel debito greco.

Un ulteriore elemento di incertezza è che la parte europea del programma UE/FMI sta volgendo al termine e che la strategia di uscita non è chiara. Il governo, probabilmente per sostenere la versione che la Grecia si stava lasciando la crisi completamente dietro le spalle, ha ipotizzato nelle ultime settimane che si sarebbe potuto ottenere una uscita pulita - come Portogallo e Irlanda - anche passando da un termine prematuro di parte del programma dell'FMI (che doveva proseguire normalmente fino al Q1 2016).

“Va considerato però che Syriza non chiede un'uscita dalla zona euro. E' più probabile che, alla fine, un nuovo governo guidato da Syriza potrebbe raggiungere un nuovo accordo con l'UE/FMI - dopo qualche ulteriore volatilità, per essere sicuri – piuttosto che qualcosa di più dirompente (vale a dire, la Grecia che lascia l'euro), a nostro avviso”, commentano gli esperti di Credit Suisse.

“Soprattutto perché è solo un errore credere che la Grecia possa lasciare l'euro e faccia default sul proprio debito, poiché ora ha un avanzo primario. Ci sono infatti diverse forme di sostegno attualmente fornite alla Grecia da parte dell'Unione Europea, in particolare attraverso i rimborsi dei profitti ANFA & SMP e attraverso fondi strutturali dell'UE, nonché attraverso il sostegno di liquidità della BCE - che sarebbero persi in caso di uscita dall'area dell'euro. L'avanzo primario svanirebbe e problemi più grandi potrebbero materializzarsi per l'economia greca e per il suo settore finanziario”.

"Sulla strategia di uscita dal programma UE/FMI, la nostra idea - prosegue il report di Credit Suisse - è che le autorità greche si accontenteranno di un livello ridotto di monitoraggio e di condizionabilità, con qualche tipo di programma che rimanga in atto, probabilmente sotto forma di una di linea di credito (già disponibile tra gli strumenti dell’ESM), o qualcos'altro fatto ad hoc per il Paese.

E' da notare che con una linea di credito di questo tipo gli asset greci rimarrebbero ammissibili per operazioni di pronti contro termine della BCE. Probabilmente il FMI rimarrà, con forse una modifica delle condizioni del programma e le sue caratteristiche. Una decisione sul seguito del programma attuale non è prevista prima all'inizio di dicembre".

Data la recente reazione del mercato, è improbabile che gli investitori privati ÂÂforniranno un sostegno alla Grecia senza un programma UE/FMI in atto. E questo è chiaramente fondamentale, dato che la Grecia avrebbe ancora alcuni requisiti di finanziamento, oltre a quelli forniti dalla Troika. Il vicepresidente della Commissione UE Katainen ha affermato che non ci dovrebbe essere "alcun dubbio che l'Europa continuerà ad assistere la Grecia in qualunque modo sia necessario", così che il governo possa continuare a finanziarsi.

Requisiti di finanziamento

Sul lato della raccolta, le esigenze di finanziamento per la Grecia sono diminuite significativamente dopo il PSI e la ristrutturazione dei prestiti europei.

Sono esigenze piccole nei prossimi mesi, e rimarranno così per il resto del decennio. In particolare, nel corso 2015-16, le esigenze di finanziamento sono circa pari a 30 miliardi di euro (si pensi a zero emissioni nette di T-Bills), di cui 12 miliardi sono per rimborsare il FMI, circa 10 miliardi per affrontare prestiti e rimborsi obbligazionari, e il resto per il residuo previsto per il deficit di bilancio e per altri piccoli fattori (tra cui il rimborso degli arretrati). Sul versante delle risorse, la Grecia dovrebbe beneficiare delle quote rimanenti del FMI (fino al Q1 2016), per 12 miliardi (per esempio, così in effetti il FMI non fornirebbe nuovi prestiti nel periodo); 9 miliardi sono attesi dai proventi delle privatizzazioni e profitti Anfa & SMP, mentre i restanti importi - poco meno di 10 miliardi - dovrebbero provenire da varie fonti (tra cui potenzialmente ciò che sarà lasciato dal fondo bancario dopo i risultati dello stress test e la vendita di azioni privilegiate delle banche) e dall’accesso al mercato. Quest'ultimo sembrava un passo totalmente fattibile fino a poco tempo, dati i tassi più bassi raggiunti dalla curva dei bond fino a settembre e anche l'emissione già effettuata all'inizio di quest'anno.

Chiaramente, quest'ultime cose adesso non sembrano più praticabili, almeno fino a quando la situazione politica attuale si sarà chiarita, e che potrebbe richiedere fino a marzo 2015 o più a lungo.

“A breve termine, la Grecia (così come altri Paesi della zona euro) dovrà anche affrontare l'eventuale ricapitalizzazione supplementare dopo l’AQR/stress test, e anche con la finalizzazione della 5° revisione con l'UE/FMI” concludono gli esperti di Credit Suisse. “La nostra ipotesi è che un accordo non sia fuori portata, anche se alcune riforme supplementari potrebbero essere necessarie prima che il riesame ottienga il cancellamento. Guardando al futuro, ci aspettiamo che la situazione greca rimanenga fragile fino a quando la situazione politica diventerà più chiara, che potrebbe non accadere fino a marzo 2015, o anche più tardi. Inutile dire, che questo potrebbe intaccare l’inizio di rimbalzo e anche complicare l'azione di riforme del governo nei prossimi mesi”.