19/11/2014

Un nuovo regime per i prezzi del petrolio

Keating (Credit Suisse): I prezzi elevati nell'ultimo quinquennio hanno stimolato la produzione di scisto, che spinge i prezzi al ribasso. I titoli dei consumi USA, i Paesi asiatici importatori di petrolio e gli esportatori europei sono tutti potenziali beneficiari

Quali sono le ragioni del crollo del prezzo del petrolio da oltre USD 100 al barile a circa USD 80? Questa flessione è duratura? E quali sono le implicazioni per l'economia e per gli investimenti? Una prospettiva storica aiuta a rispondere a queste domande.

Una battaglia per il controllo: consumatori contro produttori

Negli anni '60, la produzione di petrolio era controllata essenzialmente dai Paesi consumatori. I prezzi erano molto bassi, attorno a USD 10-15 ai valori odierni. Poi i produttori assunsero il controllo attraverso l'OPEC ed i prezzi si impennarono nel 1973 e nel 1979, toccando brevemente un picco di oltre USD 100. In reazione, l'offerta aumentò, mentre i consumatori cercavano di ridurre i consumi. Così i prezzi diminuirono bruscamente negli anni '80 ad una nuova forbice attorno a USD 35. Sebbene con frequenti oscillazioni e occasionali forti impennate, questo nuovo livello si confermò per quasi tre decenni, fino al 2007.

Per i produttori, il livello di USD 35 costituiva inizialmente un forte incentivo ad estrarre petrolio, ma giunti al 2000 era ormai diventato meno interessante man mano che venivano prosciugati i giacimenti più vecchi e convenienti.

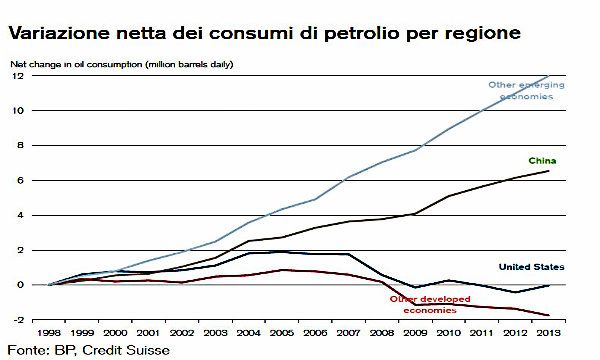

Dal momento che i nuovi giacimenti erano più costosi da sfruttare, gli investimenti per aumentare l'offerta andarono diminuendo. Nel frattempo, sebbene USD 35 fosse un livello nettamente superiore a quello degli anni '60, era ancora abbastanza basso da permettere alla Cina ed a molti altri mercati emergenti di basare la propria rapida espansione economica sugli idrocarburi. Di conseguenza, la domanda globale di petrolio si impennò nel decennio 1997-2007.

Ciclo dei mercati emergenti e scisto USA come motori post crisi

In sintesi, stava emergendo uno squilibrio fondamentale tra domanda e offerta, che determinò un forte incremento dei prezzi nel biennio 2007-2008: il prezzo del Brent toccò brevemente quasi USD 150 (contribuendo al rallentamento dell'economia), mentre forti oscillazioni caratterizzarono il periodo della crisi finanziaria. Tuttavia, in conseguenza alle politiche di credito espansive, la domanda proveniente dalla Cina e da altri mercati emergenti continuò ad aumentare regolarmente, al punto che alla fine del 2009 il prezzo si era attestato in un range totalmente nuovo incentrato attorno a USD 110 (per il Brent, leggermente meno per il WTI).

Si trattava di un livello quasi triplicato rispetto al precedente: un cambiamento drastico per l'economia mondiale. Questo livello di prezzi divenne a quel punto la "nuova norma" per mezzo decennio. Pur in presenza di brevi oscillazioni, è rimasto essenzialmente invariato fino alla metà di quest'anno.

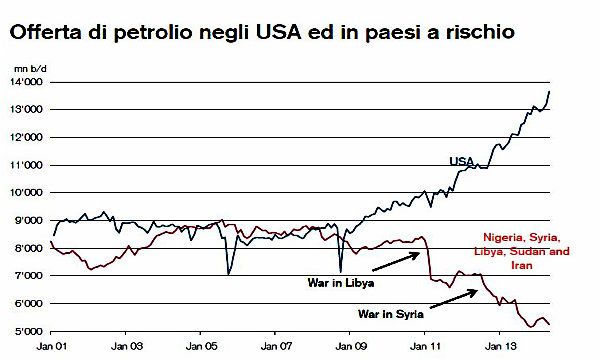

Anche i giacimenti poco interessanti ai vecchi prezzi divennero estremamente redditizi, non solo lo scisto bituminoso americano, ma anche altre aree meno importanti del Mare del Nord. La produzione USA di greggio e prodotti correlati aumentò di quasi il 50% in cinque anni, da circa 9 milioni di barili al giorno a circa 13,5, un incremento significativo pari al 3-4% della domanda globale complessiva.

Tuttavia, il suo effetto globale è stato compensato dal crollo della produzione di Libia, Nigeria, Iran e Siria. Infine, negli ultimi mesi, la produzione dei Paesi colpiti dalla crisi è aumentata, soprattutto in Libia, mentre il trend della produzione USA resta in forte rialzo. Il risultato è la flessione dei prezzi globali del petrolio verso quota USD 80. Questo movimento potrebbe essere stato leggermente esacerbato dall'attuale debolezza della domanda globale, ma la spinta fondamentale viene dal forte incremento della produzione, che è una reazione tardiva alla triplicazione dei prezzi di cinque anni fa.

Un nuovo equilibrio?

Guardando avanti, a un livello attorno a USD 80 sarebbe ancora redditizio iniziare lo sfruttamento di molti potenziali nuovi giacimenti di scisto negli USA. Mentre le stime variano, il prezzo dovrebbe probabilmente scendere attorno a USD 70 perché diventi antieconomico estrarre petrolio dai giacimenti esistenti di scisto. Questo suggerisce che il nuovo livello di equilibrio per i prezzi del petrolio potrebbe incentrarsi attorno a USD 80, circa a metà strada tra il livello pre-2007 e il picco raggiunto da allora (il differenziale WTI-Brent sarà probabilmente contenuto dal miglioramento delle infrastrutture USA e dalle eccezioni al divieto di esportazione di greggio USA).

Se gli eventi geopolitici provocassero nuove interruzioni della produzione in Libia, Iraq o altrove, potremmo assistere a brevi impennate dei prezzi, senza tuttavia che ciò alteri il cambiamento più fondamentale dell'equilibrio domanda-offerta. E mentre i bilanci di alcuni paesi dell'OPEC sono in deficit a causa di questo nuovo e minor prezzo, e si stanno decidendo alcuni piccoli tagli alla produzione, tali Paesi ora producono solamente il 30% del petrolio mondiale, il che limita fortemente la loro capacità di controllare i prezzi.

Vincitori e perdenti

Una nuova forbice dei prezzi del petrolio attorno a USD 80 lascia sul campo di battaglia vincitori e perdenti, che a loro volta si traducono in conclusioni d'investimento. Molte società di esplorazione e produzione di petrolio sono chiaramente penalizzate e i loro corsi azionari sono già diminuiti. Vi sono tuttavia ripercussioni positive più ampie, che riteniamo non siano ancora pienamente rispecchiate nei corsi. Per i consumatori USA, il calo dei prezzi dell'energia equivale a una forte riduzione delle imposte, a tutto vantaggio dei titoli americani dei consumi discrezionali. In Europa, la BCE potrebbe accrescere gli stimoli e accettare un euro più debole, in considerazione dell'impatto disinflazionistico del calo dei prezzi del petrolio.

Questo dovrebbe aiutare le società esportatrici dell'Eurozona. L'impatto sulla politica della Fed è ambiguo, poiché l'inflazione USA diminuirà, ma l'aumento dei consumi creerà più posti di lavoro di quelli andati persi per il rallentamento dell'esplorazione di petrolio.

I Paesi esportatori di petrolio nel Golfo e altrove devono far fronte a un calo del gettito petrolifero, già almeno in parte rispecchiato nei corsi azionari. D'altro canto, i Paesi importatori di petrolio, come Giappone, Taiwan, Corea e Turchia, ne escono tutti netti beneficiari. In questo caso, i prezzi dei mercati finanziari potrebbero non aver ancora scontato appieno la situazione, poiché i benefici sono più indiretti di quanto non lo siano i danni per i perdenti. In molti casi è probabile che i Paesi reagiscano con un allentamento della politica monetaria, piuttosto che lasciando aumentare le proprie valute, il che dovrebbe stimolare i mercati azionari e/o le loro obbligazioni in valute locali. Nel complesso, riteniamo che l'effetto netto del calo dei prezzi del petrolio (più crescita, inflazione più bassa) sia positivo per l'economia mondiale e dovrebbe rappresentare generalmente un fattore positivo per gli attivi rischiosi con l'approssimarsi della fine dell'anno e l'inizio del 2015.

Giles Keating, Head of Research and Deputy Global CIO di Credit Suisse

.