26/11/2014

Il dollaro USA risplende di nuova luce

Bernard (Vontobel): Reiteriamo la nostra raccomandazione di lunga data a favore di un sovrappeso strategico della moneta statunitense nei portafogli europei

Dopo aver faticato a lungo prima di rispecchiare il miglioramento dei fondamentali economici della più grande economia mondiale, negli ultimi mesi il dollaro USA ha riguadagnato terreno contro le valute europee. Si tratta di un'impennata temporanea o di qualcosa di più? Secondo noi, siamo solo all'inizio di un movimento rialzista secolare del dollaro.

Avendo assunto già da tempo una posizione "toro" sul dollaro, eravamo sempre più frustrati nel constatare la persistente debolezza del biglietto verde nei confronti delle valute europee come l'euro, il franco svizzero o la sterlina tutto questo fino al maggio di quest'anno. L'unica, magra consolazione era l'apprezzamento del greenback contro lo yen giapponese e le valute legate alle commodity e ai mercati emergenti. L'ago della bilancia sembra ora spostarsi nella direzione opposta. Siamo all'inizio di una tendenza che per parafrasare lo scrittore e diplomatico americano del XIX secolo Washington Irving potrebbe fare "dell'onnipotente dollaro un oggetto di devozione universale"?

I cambiamenti di politica monetaria offrono supporto

Nella retrospettiva, la politica monetaria estremamente restrittiva della Banca centrale europea che si è manifestata in una notevole contrazione del suo bilancio era il principale motivo della forza registrata dall'euro fino a metà 2014.

La moneta unica europea beneficiava anche degli ingenti afflussi di capitali americani che venivano investiti in obbligazioni dei paesi cosiddetti periferici e in azioni della zona euro. Allora, l'indirizzo restrittivo della BCE assumeva ancora maggiore peso alla luce delle generose iniezioni di liquidità della Federal Reserve (Fed).

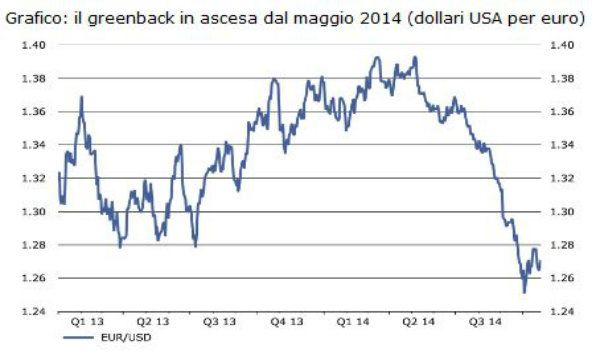

La situazione si è ora ribaltata. Il 9 settembre la BCE ha annunciato di essere pronta a espandere sensibilmente il suo bilancio per sventare il pericolo di deflazione e stimolare la crescita anemica delle economie europee. La Fed, invece, sta gradualmente tirando le redini della sua politica monetaria. Il cambiamento di indirizzo delle banche centrali ha portato a un chiaro miglioramento delle sorti del dollaro USA (vedi grafico). Il biglietto verde ha già raggiunto il suo apice o ha ancora un margine di rialzo?

Il dollaro ha il fiato lungo

Secondo noi siamo all'inizio di un periodo pluriennale in cui il dollaro manifesterà la sua forza strutturale. I motivi sono i seguenti:

1. Il dollaro USA attualmente non è sopravvalutato.

La parità del potere di acquisto indica un fair value tra 1.25 e 1.30 dollari USA su un euro (per esempio 1.28 secondo le ultime stime dell'Organizzazione per la sicurezza e la cooperazione in Europa).

2. Mentre la Fed sta interrompendo il suo programma di "quantitative easing"(QE) e il relativo acquisto di titoli, la BCE è in procinto di lanciare una vasta manovra di liquidità, che spazia dalle cosiddette "targeted long-term repo operations" (TLTRO) per le banche fino agli acquisti diretti di obbligazioni garantite e prestiti cartolarizzati. I decisori di Francoforte hanno ancora delle perplessità riguardo all'acquisto di titoli di Stato dei Paesi della zona euro, ma non escludono questa possibilità. La risultante discrepanza tra le politiche monetarie sulle due sponde dell'Atlantico parla ovviamente a favore del dollaro.

3. Di fronte alle smorzate previsioni economiche per l'Europa, il Giappone e gran parte dei mercati emergenti, continuiamo a credere in una crescita del PIL americano intorno al 3% nel prossimo futuro. Il ribasso del prezzo del petrolio e il calo dei tassi di interesse a lungo termine forniscono un potente vento di poppa all'economia statunitense, compensando l'effetto negativo dell'apprezzamento del dollaro e della lenta espansione globale.

4. Sebbene i modesti dati sull'inflazione lascino un ampio margine di manovra alla Fed per stabilire la tempistica dei rialzo di tassi, le liquidità in dollari finiranno per generare un rendimento nominale positivo. Invece, chi investe in liquidità in euro, in franchi svizzeri o in yen otterrà probabilmente nei prossimi anni un rendimento nominale zero.

5. L'attuale deficit delle partite correnti degli Stati Uniti ,che è storicamente la causa strutturale della debolezza del dollaro, si sta restringendo grazie al costante incremento della produzione americana di petrolio e gas da argille.

6. Un fattore ancora più importante è che gli Stati Uniti possono far leva sulla loro grande attrattiva per personale altamente qualificato e società tecnologiche di punta nonché sulla loro eccellente competitività, per mettere a segno una crescita nettamente maggiore della zona euro.

Dollaro USA: diversificazione chiave per gli investitori europei

Reiteriamo pertanto la nostra raccomandazione di lunga data a favore di un sovrappeso strategico del dollaro USA nei portafogli europei.

Cosa potrebbe compromettere le nostre previsioni positive sul dollaro? La ripresa del dollaro potrebbe subire uno stallo se le prospettive di crescita dell'economia statunitense dovessero subire un netto peggioramento, impedendo alla Fed di alzare i tassi di interesse. Non prevediamo un tale scenario, ma anche in una tale ipotesi non ci aspettiamo un forte indebolimento del dollaro contro l'euro.

Ambiente favorevole alle attività "rischiose"

Passiamo ora ai mercati mondiali: abbiamo usato la debolezza dei mercati azionari di metà ottobre per aumentare la nostra esposizione netta perché ritenevamo che i timori degli operatori fossero esagerati, soprattutto nei confronti degli USA. Per aumentare la nostra esposizione abbiamo eliminato le nostre opzioni put su SMI, S&P500 ed EuroStoxx50. Dopo aver ridotto durante l'estate l'ampiezza del nostro sovrappeso nei mercati azionari e nelle obbligazioni societarie ad alto rendimento, avevamo l'impressione che la correzione fosse ormai sufficiente.

Inoltre abbiamo rafforzato la nostra posizione nel debito "locale" dei mercati emergenti (denominato in valute dei rispettivi Paesi) all'interno dei portafogli in euro e in franchi svizzeri perché riteniamo che un rendimento corrente del 6,5% fornisca un cuscinetto sufficiente contro il potenziale deprezzamento della valuta.

Pur convinti che l'attuale ambiente monetario sia fondamentalmente favorevole alle attività rischiose, crediamo che, considerata la fine del QE della Federal Reserve e in previsione di utili contrastanti in alcuni settori, sia opportuno mantenere un occhio vigile.

Christophe Bernard, Chief Strategist di Vontobel