10/12/2014

Scordiamoci della volatilita' e teniamo d'occhio la qualita' creditizia e le scadenze

Shah (AllianceBernstein): Comprendere le cause del sell-off può permettere con maggiore facilità di rendersi conto chiaramente delle opportunità e dei pericoli del mercato obbligazionario

Se siete preoccupati per il recente aumento della volatilità nel mercato obbligazionario, abbiamo un suggerimento per voi: non preoccupatevi. Sono altri i rischi principalmente la qualità del credito e le curve di rendimento sempre più piatte che stanno causando problemi in alcuni settori del reddito fisso. Fortunatamente si può fare qualcosa per cercare di risolverli.

Non si può certo negare il fatto che le ultime settimane sono state caratterizzate dalla volatilità. Ma le recenti oscillazioni dei prezzi, amplificate soprattutto dai segnali di indebolimento della crescita globale, non sono la causa dei due principali problemi che il mercato obbligazionario si trova oggi di fronte: i sell-off delle obbligazioni ad alto rendimento con rating più basso e delle obbligazioni a breve scadenza in generale.

In questi settori le pressioni di vendita sono aumentate negli ultimi mesi. Di conseguenza molti di questi titoli hanno sottoperformato rispetto alle obbligazioni con rating più elevato e scadenze più lunghe. Noi riteniamo che osservando più da vicino le dinamiche all'origine di tali vendite si possa far luce sulle opportunità che hanno creato e sulle trappole che gli investitori dovrebbero evitare.

Cominciamo dai sell-off di obbligazioni a breve scadenza.

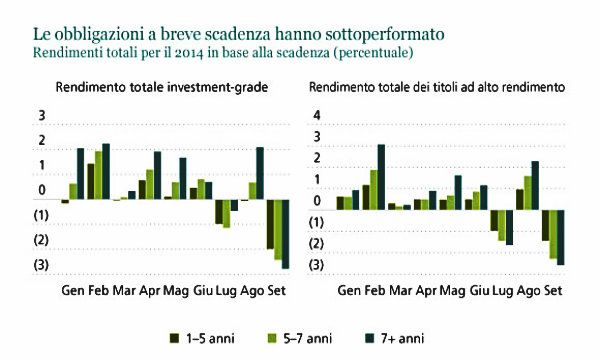

Questi titoli sono fortemente esposti al rischio di rialzo dei tassi di interesse, e alla fine del terzo trimestre sembrò a tutti che la Federal Reserve dovesse dare il via ad un rialzo dei tassi, in anticipo rispetto a quanto si attendeva il mercato. Gli investitori hanno cercato di proteggersi con la vendita di obbligazioni investment-grade a breve scadenza, di obbligazioni societarie ad alto rendimento e di titoli del Tesoro USA.

Questa importante pressione di vendita ha fatto crescere in maniera esponenziale i rendimenti e le obbligazioni a breve scadenza hanno ampiamente sottoperformato. Il grafico mostra i rendimenti totali delle obbligazioni societarie investment-grade globali e delle obbligazioni USA ad alto rendimento.

Noi crediamo che coloro che hanno venduto abbiano affrettato i tempi. Sebbene l'economia degli Stati Uniti stia attraversando una fase positiva, i dati più recenti provenienti dalla zona euro, dalla Cina e da altri Paesi suggeriscono che l'economia globale sta in realtà rallentando.

Di conseguenza il mercato sta cominciando a pensare che la Fed non rischierà e manterrà i tassi a bassi livelli ancora a lungo.

Se ciò si verificasse, potrebbe essere una buona occasione per acquistare obbligazioni a breve scadenza a prezzi ridotti. A settembre i differenziali relativi alle obbligazioni USA ad alto rendimento con scadenze da uno a cinque anni sono aumentati di quasi il doppio rispetto a quelli delle obbligazioni da cinque a sette anni. Ciò potrebbe significare un maggior potenziale di rialzo per i titoli a breve scadenza, se i tassi di interesse non aumenteranno d'improvviso.

Inoltre i titoli a breve scadenza tendono a reggere meglio nel corso di un periodo di tempo più lungo, tanto che i gestori di fondi spesso li chiamano "titoli cuscinetto". È questo il motivo per cui pensiamo che il recente sell-off possa creare delle ottime opportunità di acquisto per gli investitori alla ricerca di titoli a breve scadenza con rendimenti interessanti.

L'altro importante fattore destabilizzante nel settore del reddito fisso ha riguardato le obbligazioni ad alto rendimento con rating più basso.

In questo caso consideriamo il sell-off come un segnale d'avvertimento più che come un'opportunità.

È importante ricordare che le obbligazioni CCC vengono emesse da società in difficoltà con elevate leve finanziarie e bilanci poco solidi. Non ci vuole molto perché tali società falliscano e spesso ciò accade prima che il mercato ad alto rendimento in generale inizi a rendersi conto dell'aumento dei tassi di inadempienza.

Per la maggior parte dello scorso anno gli investitori hanno trascurato questi rischi e si sono concentrati sui maggiori rendimenti offerti dalle obbligazioni CCC ad alto rendimento. Di conseguenza, la forte domanda ha spinto i rendimenti fino al punto in cui gli investitori, a nostro avviso, non ricevono più un compenso sufficiente per il rischio che si assumono.

Ma le cose potrebbero cambiare, dato che i credit hedge fund sono in prima linea per quanto riguarda le vendite. Il conseguente aumento dei rendimenti potrebbe invogliare alcuni investitori ad acquistare, anche se noi crediamo che rincorrere i rendimenti a questo punto del ciclo sia rischioso. Per farlo è necessario effettuare ricerche approfondite sul credito e, nella maggior parte dei casi, riteniamo difficile che i rendimenti dei prossimi 12 mesi possano giustificare un tale rischio.

Per riassumere, possiamo dire che noi non crediamo che gli investitori debbano agitarsi per la volatilità del mercato in generale, mentre siamo convinti che debbano concentrarsi sulle obbligazioni più sottovalutate. Comprendere le cause del sell-off può permettere con maggiore facilità di rendersi conto chiaramente delle opportunità e dei pericoli del mercato obbligazionario.

Ashish Shah, Responsabile globale del settore credito per AllianceBernstein