11/02/2015

Mazzalai (Icebergfinanza): Troppo ottimismo nei dati USA

Dallattesa di un nuovo QE al problema del petrolio, dai dati sui consumi a quelli sullimmobiliare, dagli stipendi che non crescono alle cifre reali della disoccupazione, per arrivare ai cambi e ai tassi di interesse. L'America presenta molte contraddizioni

Obama ha recentemente annunciato trionfalmente che la crisi USA è alle spalle, l'economia è in forte espansione e che il 2015 sarà molto positivo. Ma molti dati sembrano indicare una realtà diversa. Ma qual è la reale situazione degli Stati Uniti? Abbiamo intervistato su questo tema Andrea Mazzalai, Consulente Finanziario e autore del blog http://icebergfinanza.finanza.com

Gli ultimi dati del PIL USA sono sempre positivi ma allo stesso tempo contradditori. Quali sono le incogruenze maggiori?

Prima di entrare nei dettagli è importante cercare di comprendere cosa ha causato l'improvvisa sensibile riduzione della crescita reale nell'ultimo trimestre 2014 passata dal 5% al 2,6%, ben sotto il 3,1% previsto. Ben 1,4 punti sono stati sottratti dalla crescita reale delle importazioni (+8,5% fattore negativo in quanto il PIL viene calcolato aggiungendo le esportazioni nette ovvero esportazioni totali meno le importazioni). Ecco per quale motivo ho sempre sostenuto che la caduta del prezzo del petrolio avrebbe avuto un impatto positivo estremamente ridotto sulla crescita, non solo in America ma anche in Europa.

La caduta degli investimenti fissi e l'anemica crescita di quelli residenziali (immobiliare) hanno inoltre contribuito al numero negativo. L'aumento delle giacenze di magazzino in vista del trimestre più importante per l'economia ha aggiunto ben 0,82 punti al Pil oltre 113 miliardi di dollari nel solo quarto trimestre, la seconda variazione positiva dall'anno 2000. Ovvio che se le vendite non saranno all'altezza, il primo trimestre del 2015 vedrà un notevole ridimensionamento della crescita.

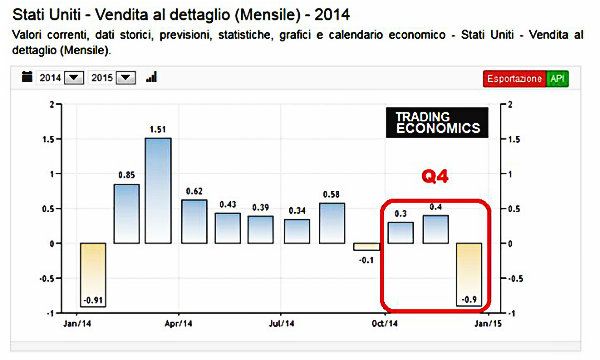

L'unica buona notizia sembra arrivare dai consumi che hanno portato un contributo positivo per 2,9 punti, in crescita del 4,3% la migliore performance trimestrale dal 2006, ma qui incominciano le incongruenze.

Come è possibile una simile performance se a dicembre, un mese celebrato come spettacolare nelle aspettative, le vendite al dettaglio sono scese del 0,9% rispetto a novembre e i dati di novembre e ottobre rivisti rispettivamente al ribasso dal +0,7% allo 0,3% e dallo 0,5% allo 0,3%?

Come è possibile che il settore dell'abbigliamento e delle calzature abbia registrato il record di vendite come non si vedeva da anni e che gli ordini di beni durevoli depurati della componente più volatile, ovvero i trasporti, siano scesi nell'ultimo trimestre mediamente di oltre 1%?

Nel settore servizi solo il fattore Obamacare (sostegno alla spesa sanitaria e il 40% dei sussidi statali sanitaria che liberano reddito delle familie prima impiegato per pagare costi di assistenza e ora dirottato sui consumi) ha inciso per oltre il 33%, ritmo insostenibile e la performance dell'immobiliare lascia molti dubbi, alla luce dello sterile risultato del 2014, una crescita delle vendite di nuove abitazioni di solo 1,4 %.

Se consideriamo i dati usciti nelle ultime settimane le prossime due revisioni del Pil, riporteranno l'economia americana alla realtà.

La crisi del 2007-09 fu originata dalla bolla subprime sui mutui immobiliari americani. Come vede l'andamento del mercato immobiliare?

Basterebbe dare un'occhiata alla dinamica delle vendite di nuove abitazioni in America nel 2014, settore strategico in quanto l'unico in grado di creare vera occupazione a differenza delle compravendite di case esistenti, per comprendere che il 2014 è stato un pessimo anno.

Una crescita rispetto al 2013 di solo 1,4%, contro il 16,6% del 2013, e il 20,3% anno della ripresa dell'immobiliare dopo 6 anni di crisi. E nonostante questo le vendite attuali sono solo la metà di quelle che si registravano nel 2000. Inoltre, i prezzi hanno ormai superato i record storici che si erano registrati al culmine della bolla, sfiorando i 300.000 dollari, il tutto in presenza di una continua erosione del potere di acquisto della classe media americana. http://research.stlouisfed.org/fred2/series/MSPNHSUS Da tenere presente che il sensibile crollo delle vendite in America è avvenuto in contemporanea al crollo del tasso medio sui mutui a 30 anni http://www.

zillow.com/mortgage-rates/30-year-fixed/, non certo un buon segnale per il 2015. Inoltre, Obama ha annunciato ulteriori riduzione dei tassi applicati dalla FHA, agenzia federale che concede finanziamenti agevolati con un risparmio medio di circa 900 dollari all'anno, un'ulteriore prova che senza sostegni statali il mercato immobiliare non riparte.

La FED ha ufficialmente concluso il suo QE. In molti parlavano di aumento dei tassi di interesse nel 2015, anche se adesso sembra che vengano rimandati a momenti migliori. Solo qualcuno come Lei vede invece l'inizio a breve di un nuovo QE. Perchè?

In realtà non sono il solo a vedere un probabile QE4 al'orizzonte, anche il governatore della Fed di San Francisco, John Williams ad ottobre prospettava un nuovo QE se le tendenze inflazionistiche dovessero cadere significativamente sotto l'obiettivo della Federal Reserve, tranne poi prevedere insieme a Bullard altro governatore, un probabile aumento in estate dei tassi. Sarà interessante osservare cosa farà la Fed in mezzo all'onda deflazionistica globale in atto, mentre le altre banche centrali stanno inondando di liquidità i rispettivi mercati e altre stanno riducendo i tassi, spesso e volentieri in negativo.

Loro si dicono pazienti, non alzeranno i tassi sino a quando non avranno conferma della solidità della crescita economica, ma un ulteriore rafforzamento del dollaro e un ulteriore calo del petrolio rischia di portare nuovamente l' America vicina alla deflazione.

Il petrolio ha raggiunto prezzi inimmaginabili fino a pochi mesi fa. Quanto resisterà la corsa alla shale oil negli USA? E quali saranno le conseguenze del ribasso?

La sensazione è che la caduta non sia ancora conclusa e che forse i minimi del 2008/2009 verranno rivisti negativamente. Bisogna non dimenticare che nel 1986, l'Arabia Saudita scatenò un crollo dei prezzi che sfiorò il 70% sino a far scendere i prezzi vicini ai 10 dollari al barile, strategia che aiutò a riconquistare il primato produttivo.

E' in atto una guerra dei prezzi che ha due scopi ben precisi.

Il primo è quello di mettere fuori mercato alcune società americane concorrenti attive nell'estrazione del "shale oil" olio di scisto, prodotto mediante frantumazione delle rocce bitumose da cui estrarre petrolio.

Il secondo è quello di provare a mettere in seria difficoltà principalmente la Russia e di conseguenze anche altri Paesi come il Venezuela e l'Iran.

Poi possiamo stare qui a discutere di prezzi o tendenze del fenomeno, ma se non facciamo i conti con la manipolazione delle materie prime non andiamo da nessuna parte. In un rapporto diffuso a fine novembre dalla Commissione di inchiesta del Congresso americano, le maggiori banche d'affari, hanno il dominio sulla produzione fisica, la trasformazione, vendita, stoccaggio e distribuzione del petrolio, attraverso l'acquisto o la partecipazione in società interessate, con conseguente abuso di informazioni privilegiate e ovvie manipolazioni dei prezzi di mercato.

Per quanto riguarda le possibili conseguenze, secondo una ricerca del Manhattan Institute negli ultimi anni senza il fenomeno "shale oil" la crescita sarebbe stata negativa e l'America avrebbe continuato ad essere in recessione, inoltre almeno il 40 % dei nuovi lavori dal giungo del 2009 è stato creato dal Texas la maggioranza nel settore energetico, e oggi almeno 1 milione di americani lavora direttamente nel settore petrolifero e 10 milioni nel suo indotto. Nel 2015 gli investimenti non potranno che scendere e inoltre circa il 20 % delle emissioni obbligazionarie ad alto rischio fanno riferimento al settore energetico, settore nel quale la leva finanziaria, l'indebitamento in questi anni ha assunto un ruolo predominante.

I dati indicano una crescita dei consumi delle famiglie americane, ma molte realtà commerciali chiudono i battenti. Come è possibile?

Nelle prime settimane di gennaio, grandi magazzini come JC Penney hanno dichiarato che chiuderanno almeno 40 sedi, pari al 4% dei suoi punti vendita e 2.500 persone resteranno senza lavoro. Macy ha annunciato la chiusura entro la primavera di 14 sedi, Sears 235 negozi anziché 130, Radio Shack 1.100 negozi, tanti centri commerciali chiudono o vengono abbandonati ancora prima di aver concluso di lavori di costruzione. Ti raccontano che mensilmente aumentano i posti di lavoro nel settore della ristorazione ma le statistiche raccontano che scendono le spese per ristoranti o intrattenimenti vari.

Come possono crescere i consumi se gli stipendi non aumentano?

Prima sarebbe interessante chiedersi per quale motivo gli indici di fiducia dei consumatori continuano a crescere, nonostante un'occupazione precaria e salari stabili o in discesa. Prendiamo il più antico, quello dell'Università del Michigan che risale al 1946, un indice nel quale vengono intervistate 500 persone ogni mese: sì.

500 persone su una popolazione di 300 milioni. Da anni sostengo che l'unica possibilità di creare inflazione in mezzo ad una deflazione da debiti è attraverso l'inflazione salariale ovvero attraverso l'aumento dei salari nominali. Un dato che Lei ha più volte confutato. Come stanno le cose in realtà?

La governatrice della Federal Reserve negli ultimi mesi è stata chiara, nessun aumento dei tassi sino a quando i salari non tornano a salire e il grafico evidenzia come nonostante un tasso di disoccupazione in continua discesa, nessuna traccia di aumento dei salari.

E' ovvio che in mancanza di un'adeguata crescita dei salari e un risparmio medio elevato, non resta che ricorrere all'indebitamento per sostenere i consumi, indebitamento che, soprattutto nel settore automobilistico, ha raggiunto il nuovo massimo degli ultimi nove anni con oltre 105 miliardi di dollari di mutui concessi, tra i quali il fenomeno subprime torna a fare capolino. Il credito al consumo dopo un sensibile incremento nei primi tre trimestri del 2014 si sta nuovamente ridimensionando.

Ogni mese leggiamo di un miglioramento del tasso di disoccupazione.

Basterebbe dare un'occhiata alle percentuali degli indici alternativi che prendono in considerazione il livello della forza lavoro ormai ai minimi da oltre 35 anni, quanti sono disoccupati da oltre 27 settimane, i nuovi lavori a tempo determinato, o quanti americani sono costretti ad accettare lavori part-time per cause economiche, o ancora i disoccupati scoraggiati che non vengono più contati perché non cercano lavoro da almeno 4 settimane. Se tu lavori due ore al giorno sei occupato, se per sopravvivere fai due lavori in un giorno, spesso le statistiche considerano due occupati, anche se la persona è sempre la stessa.

Inoltre, ben 46,5 milioni di americani vivono grazie ai "food stamps" buoni pasto e il 20% dei bambini americani. Oltre 2,5 milioni di posti di lavoro a tempo pieno sono scomparsi dall'inizio della ripresa. Poi si sa, la fiducia è l'anima dell'economia, figurarsi chi va a verificare la realtà quando basta un'indagine su 500 persone per dimostrare come stanno 300 milioni di persone.

Arriveremo alla parità tra euro e dollaro?

Quando nell'estate del 2013 sulla base dell'analisi tecnica e soprattutto sulla base di considerazioni di carattere macroeconomico e empirico, formulai l'ipotesi di un ritorno alla parità tra euro e dollaro, in molti hanno sorriso, alcuni addirittura hanno invocato l'ambulanza.

Scherzi a parte, molti erano gli indizi che portavano in questa direzione anche se correnti e venti spiravano in tutt'altra direzione. Basti pensare che nonostante l'intero 2014 trascorso a parlare di un rialzo dei tassi, oggi i tassi americani a 10 e 30 anni, sono crollati ai minimi storici o nei dintorni, soprattutto mentre le grandi banche d'affari suggerivano di fuggire dal reddito fisso e dai titoli di Stato americani.

Oggi un'ulteriore e decisiva conferma è arrivata anche dal dollar index, misura del valore del dollaro americano in relazione ad un paniere di valute tra cui l'euro, lo yen, la sterlina inglese, il dollaro canadese, la corona norvegese e il franco svizzero. Si tratta di un segnale di rafforzamento con potrebbe durare almeno cinque anni e in quel caso la parità è il risultato minimo possibile, ma non scontato. Ecco per quale motivo mi aspetto un ulteriore quantitative easing dalla Fed, l'unica arma per fermare un'eventuale rafforzamento del dollaro che potrebbe portare ad una nuova crisi sistemica globale.

Con il raffreddamento del'economia cinese, gli USA saranno veramente l'unica vera locomotiva della crescita globale per il 2015?

Se guardiamo alle aspettative già più volte ribassate del Fondo Monetario Internazionale a proposito della crescita globale, resto alquanto scettico sulle possibilità che l'America possa trainare il resto del mondo.

In mezzo ad un'esplosione deflattiva o disinflattiva generalizzata, il Fmi individua nell'America e nell'Asia i due pilastri fondamentali, mentre le stime al ribasso per l'India e il Brasile, escludono il coinvolgimento dei mercati emergenti, non parlare della Russia.

La previsione di una crescita del 3,6% per l'America nel 2015 è l'ennesima dimostrazione come diceva John Kenneth Galbraith, che le previsioni in economia sono fatte apposta per far sembrare persino l'astrologia una materia rispettabile. Per l'ennesima volta la crescita americana ha deluso al ribasso un 2,4% contro le previsioni di un 3%.

Se il 2,6% dell'ultimo trimestre sono le premesse per il 2015, nei prossimi anni nella migliore delle ipotesi l'economia americana dovrà accontentarsi di una media del 2/2,5% e non di quel 3 o 4% che ha caratterizzato tutte le recenti riprese economiche successive alle recessioni.