24/06/2015

La FED verso un probabile aumento dei tassi mentre accelera il QE della BCE

Secondo un'analisi di WisdomTree Europe, la divergenza delle politiche delle banche centrali potrebbe giustificare la necessità di coprire l'incertezza dell'euro

La Fed guarda oltre il calo e la stagionalità delle materie prime per giustificare una potenziale contrazione. La crescita magra del PIL nel primo trimestre per l'economia degli Stati Uniti è stata ampiamente, attribuita ad un rallentamento dei consumi, una flessione degli investimenti privati, delle esportazioni e della spesa pubblica sia a livello locale sia statale.

Solo un aumento graduale dell'accumulo di scorte e della spesa a livello federale sembrerebbero essere riusciti a bilanciare un similecontesto di debolezza. Eppure, nonostante la situazione attuale, il presidente della Fed Janet Yellen avrebbe dato un segnale ancora più chiaro di voler terminare quella che è stata un'estensione a sei anni e mezzo di tassi di interesse prossimi allo zero. Sembrerebbe, infatti, che ci sia l'intezione di voler aumentare il tasso obiettivo sui federal funds entro la fine dell'anno.

Dato che la più grande economia del mondo è destinata ad accelerare, questo potrebbe non essere il segnale migliore per gli investitori che rimangono investiti in attivi di rischio, in particolare nei mercati azionari europei che hanno una forte esposizione alle esportazioni e quindi una propensione di natura ciclica agli Stati Uniti.

Le prospettive per l'attività economica negli Stati Uniti probabilmente miglioreranno e saranno guidate in parte da due fattori che hanno rallentato, se non distorto, la crescita di quest'anno: il forte calo dei prezzi del greggio l'anno scorso, infatti, ha avuto un impatto negativo sulla produzione del settore energetico e sulle relative attività di investimento (in particolare per quanto riguarda i produttori di shale oil), e l'inverno rigido che ha probabilmente ritardato la spesa dei consumatori. Entrambi i fattori hanno contribuito a far entrare gli Stati Uniti in uno stato di disinflazione temporanea e ad indebolire la domanda interna.

Tuttavia, lo stabile - se non qualcosa di più - outlook sul prezzo del greggio per il 2015 ha creato un quadro di inflazione molto più radioso. Perché, a parte la stabilizzazione del dissiparsi dell'effetto base sui prezzi del petrolio che cambia di anno in anno rispetto alle dinamiche del CPI, gli anni caratterizzati da guadagni persistenti nel mercato del lavoro hanno iniziato a sortire i loro effetti, nei termini di stringenti condizioni del mercato del lavoro stesso, come ad esempio la pressione sui datori di lavoro per aumentare i salari di quest'anno che è rimasto un tema costante.

Un tale stato di cose, combinato con la stagione estiva che si prevede possa invertire la debolezza della spesa privata nel primo trimestre coseguenza di un inverno rigido, dovrebbe fornire una domanda più forte guidata dalla crescita degli Stati Uniti.

Quantitative easing della BCE: la soppressione indotta dei rendimenti andrebbe nella direzione di contenere l'Euro

Con le condizioni monetarie più restrittive negli Stati Uniti sollevando aspettative di inflazione e con essa, i tassi di interesse negli Stati Uniti reali e nominali, l'Euro è destinato probabilmente a rimanere soggetto ad una maggiore volatilità. Questo perché con la BCE saldamente focalizzata su un eccezionale allegerimento qualitativo, i tassi di interesse nella zona euro rimarranno probabilmente attivamente soppressi.

L'autorità della BCE di tenere sotto controllo il sentiment nei mercati del credito in Europa in questo modo non dovrebbe essere sottovalutata, come è stato dimostrato in questo mese quando ha annunciato di accelerare il suo programma di QE in previsione di deboli condizioni di liquidità del mercato obbligazionario in luglio e agosto.

Questo è coinciso con un forte sell-off sui mercati obbligazionari della zona euro nel mezzo di un crescente disagio dei rendimenti con il record negativo dei Bund tedeschi (con l'emissione a 10 anni che rendeva meno di 20 bps a fine aprile).

In seguito all'annuncio della BCE, le tensioni si sono da allora dissipate a circa 60 bps ma i rendimenti a 10 anni dei Bund tedeschi rimarrebbero tutt'altro che attraenti. Quando si considera una robusta crescita dell'economia tedesca con la prospettiva di segnare tassi di inflazione ben al di sopra del 1% dato che il recupero dei prezzi petroliferi potrebbe andare in quella direzione, i rendimenti dei titoli tedeschi a lunga scadenza dovrebbero essere potenzialmente molto più elevati in assenza di QE e più strettamente allineati ai rendimenti dei titoli di Tesoro USA.

Ma fino a quando il QE non avrà esaurito la sua forza, il contesto di tassi artificialmente bassi rischia di prevalere, anche perché il calo dei tassi sui prestiti bancari dell'Eurozona lascia poco spazio per i tassi piu' elevati dei depositi e potrebbe verificarsi il rischio di contagio.

Le politiche monetarie contrastanti della Fed e della BCE mostrano fino a che punto la zona euro è in ritardo rispetto alla ripresa degli Stati Uniti e l'espansione economica: la BCE ha annunciato il suo programma di QE nel mese di gennaio 2015, più di due anni dopo che la Fed ha annunciato il suo programma QE3 nel 2012 (40 miliardi dollari di agency mortgage-backed security nel mese di settembre, 45 miliardi dollari di titoli del Tesoro USA nel mese di dicembre).

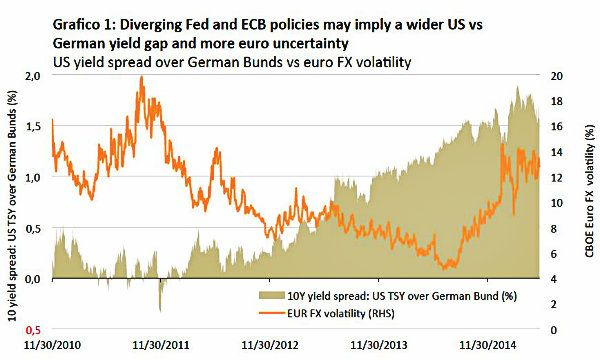

Il risultato è che lo spread sul tasso di interesse tra gli Stati Uniti e la zona euro dovrebbe rimanere ampio per un periodo considerevole e potrebbe anche crescere ancora di piu' dato che la pressione per rialzo sui tassi di interesse negli Stati Uniti sta crescendo. Nel grafico 1 il differenziale di rendimento tra i titoli del Tesoro USA a lunga scadenza e I Bund tedeschi è di circa 150 bps, un divario di rendimento significativo che favorisce gli asset denominati in dollari rispetto a quelli tedeschi (e la maggior parte se non tutta la zona euro). Questa mancanza di relativo supporto fondamentale è probabile che sia uno dei principali fattori di un andamento volatile per il tasso di cambio euro-dollaro e il suo potenziale ulteriore deprezzamento.

L'ironia è che un euro debole gestito dalla politica di QE della BCE sta aiutando il sentiment rialzista delle azioni dell'Eurozona per auto alimentarsi. Quindi, gli investitori stranieri che potrebbero incorrere nel rischio di cambio potrebbero prendere in considerazione una copertura valutaria relative all'esposizione al mercato azionario europeo, in modo da isolare i rendimenti potenziali al ribasso della valuta da quelli potenziali al rialzo dei titoli azionari.