20/01/2016

Nell'eurozona la ripresa continua ma con qualche rischio

Secondo le previsioni di IFO, INSEE e ISTAT, la ripresa dovrebbe continuare a un ritmo moderato. Il PIL è previsto in aumento: +1,5% nel 2015 e +0,4% congiunturale in T1 e T2 2016. Consumi pubblici trainati, in particolare in Germania, da una politica fiscale

Moderato ottimismo nei tre principali stati dell'eurozona. Gli istituti di statisitica di Germania (IFO), Francia (INSEE) e Italia (ISTAT), nel loro outlook periodico, vedono una continuazione della ripresa a un ritmo moderato. Il Prodotto interno lordo (PIL) è previsto aumentare dell'1,5% nel 2015 e dello 0,4% congiunturale in T1 e T2 2016. I consumi privati rappresenteranno la componente principale della crescita, sostenuti dalla caduta del prezzo del petrolio e dall'incremento dei redditi da lavoro.

Anche i consumi pubblici sono previsti in aumento trainati, in particolare in Germania, da una politica fiscale espansiva. Le favorevoli condizioni di accesso al credito, unitamente all'incremento del grado di utilizzo degli impianti, costituiranno un incentivo alla ripresa degli investimenti nei primi due trimestri del 2016.

Assumendo un prezzo del petrolio fisso a 35 dollari per barile e una stabilizzazione del cambio del dollaro a 1,08 nei confronti dell'euro, l'inflazione è prevista in moderato aumento, fino a raggiungere lo 0,4% in T2 2016.

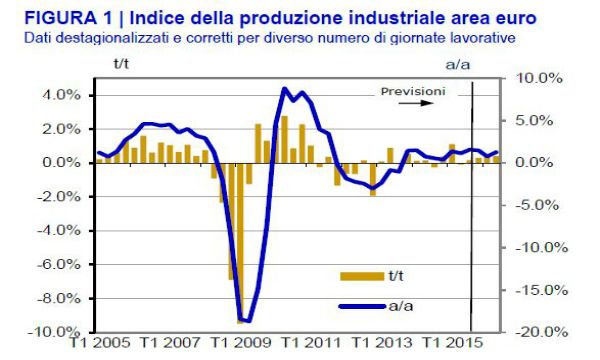

Lieve aumento della produzione industriale

Dopo la ripresa registrata tra la fine del 2014 e l'inizio dello scorso anno, la produzione industriale dell'Eurozona ha perso vigore nell'estate del 2015 quando si è espansa dello 0,1% in T3, dopo la contrazione dello 0,1% in T2.

La decelerazione ha riflesso il rallentamento dell'attività economica nei mercati emergenti nella prima metà del 2015 e la conseguente revisione al ribasso delle prospettive di crescita in questi Paesi. Questo andamento ha anche ampliato l'incertezza tra gli operatori economici.

Tuttavia, i recenti miglioramenti delle indagini sulle imprese suggeriscono un'accelerazione della produzione industriale in T1 e T2 2016. La domanda estera è attesa in crescita trainata dall'espansione dell'economia degli Stati Uniti, che recupererebbe slancio, mentre il mercato finanziario cinese continuerebbe a manifestare segnali di turbolenza. Nel complesso, la produzione industriale è prevista accelerare a 0,3% in T4 2015 e a 0,4% in T1 e T2 2016.

Il PIL si espande a un ritmo moderato

L'espansione del PIL si è ridotta allo 0,4% in T3 2015 dopo lo 0,5% di T2 2015.

Neanche la solida espansione dei consumi privati (+0,4%) e pubblici (+0,6%) sono riusciti a compensare la decelerazione dell'attività economica. Il principale fattore di rallentamento è stata la frenata degli investimenti, stabili in T3, e delle esportazioni (+0,2%).

Nell'orizzonte di previsione la domanda interna, sostenuta sia dai consumi privati che da quelli pubblici, costituirà il principale fattore di crescita dell'attività economica. La recente caduta del prezzo del petrolio, insieme all'incremento dell'occupazione e delle retribuzioni, sono attesi sostenere il reddito e, conseguentemente i consumi delle famiglie. Le politiche fiscali e sociali di alcuni paesi europei, e in particolare della Germania, assumeranno un tono espansivo con conseguenti effetti positivi per i consumi pubblici.

In presenza di bassa inflazione, la Banca Centrale Europea manterrà una politica monetaria espansiva.

In tale contesto, i tassi di interesse nel mercato dei capitali si manterranno su livelli minimi per tutto l'orizzonte di previsione. Le favorevoli condizioni di finanziamento e il crescente grado di utilizzo degli impianti determineranno una crescita degli investimenti in macchinari e attrezzature e costruzioni.

Le esportazioni nette non contribuiranno alla crescita del PIL. All'incremento delle esportazioni nell'area euro, collegato alla ripresa del commercio mondiale, si affiancherà la marcata crescita delle importazioni, legate al consolidamento della domanda interna.

Il prodotto interno lordo è previsto crescere in T4 2015 e nei primi due trimestri del 2016 a un tasso costante (+0,4%).

Inflazione in lenta accelerazione

Nel 2015 la discesa dei beni energetici contribuirà a determinare la stazionarietà dei prezzi al consumo in media d'anno.

Ipotizzando che il tasso di cambio con il dollaro si mantenga costante a 1,08 dollari per euro e che il prezzo del petrolio permanga a 35 dollari per barile, i prezzi al consumo risulteranno influenzati prevalentemente da fattori interni, aumentando gradualmente nell'orizzonte di previsione: +0,5% in T1 e +0,4% in T2 2016.

Rischi

I rischi al ribasso riguardano principalmente le tensioni geopolitiche. L'acuirsi del conflitto mediorientale porterebbe sia a un ampliamento dell'incertezza degli operatori economici sia a una marcata ripresa del prezzo del petrolio.

L'evoluzione del commercio mondiale potrebbe risentire in misura maggiore dell'evoluzione dell'economia cinese, la cui trasformazione da una economia basata su esportazioni e investimenti a una trainata dai consumi, potrebbe avvenire con minore gradualità di quanto ipotizzato, con effetti sulle allocazioni di capitale tra i Paesi. Questo processo intensificherebbe le attuali turbolenze sui mercati finanziari.

In assenza di significative tensioni geopolitiche, l'evoluzione ciclica delle economie dei paesi emergenti potrebbe risultare più dinamica di quanto previsto determinando una ripresa più accentuata delle esportazioni dei paesi dell'area euro.