27/04/2016

Rendimenti: un sentiero stretto

Secondo il team di Aima, le nuove misure della Banca Centrale Europea sostengono i mercati ma spingono verso il basso i rendimenti nel reddito fisso. Per rendere più efficienti i portafogli perciò occorre spostarsi verso asset class più rischiose, ma anche più redditizie

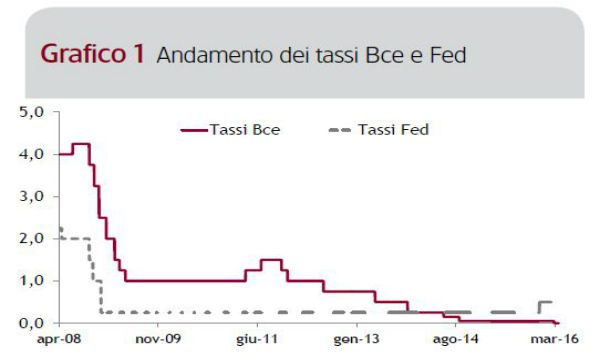

Nell'ultimo mese i mercati hanno recuperato circa la metà di quanto perso da inizio anno fino ai minimi dell'11 febbraio. E le asset class con le performance migliori sono state proprio quelle più rischiose, che erano state maggiormente penalizzate: si sono registrati così rialzi a doppia cifra per le azioni e di oltre il 5% per le obbligazioni high yield e per quelle emergenti in valuta forte. A gennaio, nel pieno di una delle peggiori partenze degli ultimi dieci anni per le Borse, avevamo indicato i tre fattori che a parere del team gestionale di Anima, avrebbero potuto incidere favorendo il rallentamento del "circolo vizioso" in atto: iniziative importanti da parte delle principali banche centrali; una certa stabilizzazione del prezzo delle materie prime; e per finire, segnali di miglioramento del quadro macro. Ecco allora che alla base della fase di recupero sono state proprio le scelte di politica monetaria di Fed e BCE, che in occasione delle riunioni di marzo si sono dimostrate ancora più accomodanti delle attese. La Federal Reserve si trovava in bilico fra un quadro macro domestico solido e un contesto globale ancora caratterizzato da elementi di incertezza, ma alla fine ha attribuito un peso decisamente maggiore alle dinamiche globali, posticipando l'azione appena intrapresa di normalizzazione dei tassi.

I mercati, a proposito, sono passati a scontare solo due rialzi dei tassi per il 2016, contro i precedenti quattro. La Banca centrale europea, invece, ha annunciato un pacchetto di misure espansive superiore alle previsioni (tra cui spicca la novità dell'acquisto di obbligazioni societarie), che punta ad alimentare le pressioni inflazionistiche ma soprattutto a migliorare la situazione delle banche nella zona Euro.

Soprattutto, al di là dei dettagli tecnici, è importante sottolineare da parte della BCE, il cambio di approccio nell'utilizzo degli strumenti di politica monetaria, in quanto si è passati da un impiego prevalente della leva dei tassi alla centralità di strumenti volti a favorire il meccanismo di trasmissione dalle proprie azioni all'economia reale, in particolare stimolando le dinamiche creditizie.

Per quanto riguarda il secondo elemento, le materie prime, si è assistito ai primi segnali di stabilizzazione e specialmente ad un ripresa del prezzo del petrolio. Per quanto riguarda l'oro nero, considerato il quadro della domanda non particolarmente dinamico, ma piuttosto stabile, il recupero dei prezzi è da attribuire a variazioni sul lato dell'offerta.

Infatti, a fine 2015, la variazione annua della produzione negli Stati Uniti, per la prima volta dal 2011, è stata negativa; c'è stato poi l'accordo tra Russia, Arabia Saudita, Venezuela e Qatar per congelare la produzione ai livelli di gennaio, e ora potrebbero arrivare ulteriori misure ad aprile. Tuttavia il livello delle scorte resta ancora elevato in prospettiva storica e quindi i prezzi delle materie prime si confermano una causa di incertezza per i prossimi mesi.

Anche sul fronte del contesto macro sono arrivate notizie incoraggianti, come si evince dal miglioramento degli indici di sorpresa economica e della produzione industriale a livello mondiale. Se poi l'attenzione viene focalizzata sull'economia americana, su cui si erano concentrate le maggiori preoccupazioni degli investitori in apertura d'anno, non sono mancate conferme significative del prosieguo dell'espansione economica.

Ma quali sono le prospettive per i prossimi mesi?

Riteniamo che i fattori che hanno determinato il recupero dei mercati continuino ad essere importanti, ma al contempo coesistono diversi e rilevanti elementi di incertezza: rischi politici e geopolitici, primo fra tutti a giugno quello legato alla permanenza o meno della Gran Bretagna all'interno della Ue (referendum sulla Brexit); la possibilità di un rialzo dei tassi da parte della Fed già a giugno; l'evoluzione del settore finanziario bancario in tutta Europa, in quanto un contesto di tassi bassi potrebbe pesare sull'andamento futuro dei profitti degli istituti di credito; l'assenza di sviluppo in merito alle attese sugli utili sia europei che americani; e ancora i timori legati al trend e al modello di crescita in Cina.

Alla luce di queste considerazioni il nostro posizionamento sui mercati azionari resta neutrale; anche per quanto riguarda l'asset class obbligazionaria nel suo complesso il giudizio resta neutrale.