27/04/2016

Sempre piu' vicini ad un secondo 1999

Beffy (Exane BNP Paribas): la Cina sta rimandando la soluzione ai suoi problemi strutturali ma gli stimoli fiscali stanno permettendo la stabilizzazione del settore manifatturiero, e quello USA dovrebbe registrare una ripresa maggiore rispetto a quella attesa dal consensus

I mercati azionari hanno registrato un forte rialzo la scorsa settimana sulla scia di un aumento del petrolio e di un miglioramento dei dati cinesi. L'incontro di Doha è il pensiero principale degli investitori. In effetti, dopo tale meeting sarà chiaro se assisteremo ad un ulteriore sell-off o se il recente rally del petrolio sarà sostenibile. I dati cinesi del mese di marzo hanno mostrato un aumento netto delle esportazioni. Sebbene una parte di queste buone notizie sia dovuta ad effetti stagionali difficili da escludere, soprattutto in prossimità del capodanno cinese, così come ad un effetto base favorevole, il merito è anche delle recenti misure di politica economica.

In verità, sembra che i leader cinesi abbiamo rallentato il programma di riforme. Mentre dall'altra parte il debito pubblico dovrebbe aumentare quest'anno ad un livello tale da compensare (o addirittura essere superiore) al rallentamento di debito emesso nel settore privato. La Cina sta quindi alimentando la sua bolla creditizia. Si tratta di una notizia fondamentalmente negativa sul lungo periodo ma che implica anche un contesto economico maggiormente positivo per quest'anno.

In particolare, il settore manifatturiero cinese potrebbe recuperare più velocemente del previsto grazie agli attuali stimoli dal punto di vista fiscale. Inoltre, l'aumento delle riserve ufficiali in valuta estera della Cina a marzo mostra che lo scenario di un crollo del Celeste Impero sull'anno in corso è considerato sempre meno probabile.

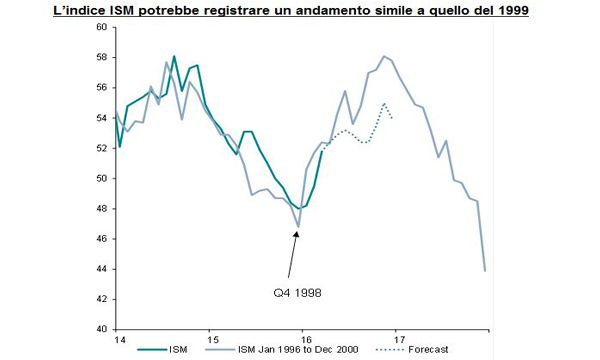

Da un punto di vista globale, il miglioramento dei dati relativi al commercio cinese riflette la nostra convinzione che le condizioni manifatturiere dovrebbero essere più dinamiche delle stime nei prossimi trimestri. Al riguardo sono già visibili i segnali di una ripresa del settore manifatturiero maggiore delle attese in USA. Secondo i nostri modelli, l'indice ISM Manufacturing dovrebbe attestarsi a 54 pt entro giugno. Dato che continuiamo a stimare un rallentamento economico negli Stati Uniti nel secondo semestre del 2017, lo scenario economico di quest'anno sembra sempre più analogo a quello del 1999, quando cioè, dopo la crisi del Sud Est asiatico del 1998, il consensus fu sorpreso dalla forte ripresa nella produzione globale, ripresa che terminò bruscamente con la recessione economica dell'inizio degli anni 2000.

Alcuni potrebbero sostenere che il calo dei profitti delle aziende americane non sia coerente con questo scenario economico.

Innanzitutto il 90% del calo dei profitti societari rispetto al loro picco del 2014 è riconducibile al settore minerario e petrolifero. E allo stesso modo, escludendo il settore energetico e quello minerario in difficoltà, il tasso di default del segmento High Yield si attesta ad un livello minimo post-crisi dell'1,3%. Quindi sì, è vero che il ciclo economico statunitense è sempre più maturo, che i consumi (soprattutto quello di beni durevoli come le automobili) potrebbero ridursi ulteriormente e che i profitti delle aziende hanno raggiunto il loro punto di massimo nel 2014, eppure il momentum economico sembra robusto quest'anno e la Fed ha adottato un atteggiamento piuttosto dovish. Nonostante ci attendiamo ancora un aumento dei tassi a giugno, la Fed potrebbe considerare tale decisione difficile prima del referendum sulla Brexit.

Il recupero nella produzione globale dovrebbe avvenire anche Europa, seppure con un ritardo temporale. Ci attendiamo quindi un miglioramento del settore manifatturiero in Europa nel secondo semestre di quest'anno. Tuttavia, nel breve termine, ci troviamo di fronte ad una forte incertezza dal punto di vista politico. Il calendario politico è già pronto per il mese di giugno, con il referendum sulla Brexit, la valutazione della Commissione Europea sugli scostamenti di bilancio in Italia e in Spagna e le trattative con la Grecia.

Ovviamente, la crisi dei rifugiati continuerà ad avere un notevole impatto sulla politica europea.

Per concludere, il decoupling della situazione economica tra Stati Uniti e Europa dovrebbe portare ad un deprezzamento dell'euro rispetto al dollaro statunitense. Una minore volatilità è un punto a favore per un riavvio delle strategie di carry trade. E se un dollaro più forte è dovuto ad una più vivace economia USA e ad un migliore momentum economico globale, tutto ciò potrebbe essere coerente anche con un aumento dei prezzi delle materie prime nel breve termine. Anche se ci sono alcune differenze, la sorprendente correlazione positiva tra i prezzi delle materie prime e l'andamento del dollaro ha caratterizzato anche lo scenario economico del 1999.

Pierre Olivier Beffy, Chief Economist di Exane BNP Paribas