21/09/2016

Target2: aumento delle tensioni nel sistema

Deutsche Bank AM: se è pur vero che la BCE è riuscita a ridurre i premi di rischio tra i Paesi, non sono stati risolti i dubbi degli investitori circa la sostenibilità a lungo termine dell'Eurozona. I saldi di Target2 sono in aumento dalla metà del 2014. Stiamo attraversando una nuova crisi europea?

Gli economisti sono generalmente noti per la loro devozione verso equazioni e identità. Questo mostra chiaramente che nelle economie prive di commercio estero, i risparmi corrispondono sempre all'investimento. Questo principio non è più valido in presenza del commercio estero: in questo caso, la differenza tra risparmi e investimento corrisponde infatti alla bilancia commerciale netta, ossia esportazioni meno importazioni. I Paesi con una bilancia commerciale negativa ricevono capitale da Paesi con una bilancia commerciale positiva. A causa delle fluttuazioni dei tassi di cambio e dei tassi d'interesse, vi è generalmente capitale internazionale sufficiente a raggiungere un equilibrio. Ma cosa accade in un'unione monetaria?

Il rialzo dei tassi d'interesse è l'unico modo per attrarre capitale internazionale per finanziare i disavanzi delle partite correnti. Prima della costituzione dell'Eurozona, erano diffusi i dubbi sulla capacità del mercato interbancario di stabilizzare adeguatamente i movimenti di capitale. Per questa ragione, nel 1999 è stato introdotto il sistema di pagamento TARGET, che collega le piattaforme di regolamento nazionali.

A novembre 2007 è stato sostituito da TARGET2, una piattaforma comune per il regolamento di trasferimenti bancari tra banche centrali attraverso l'eurosistema.

Sistema di pagamento alternativo

Vediamo un esempio del suo funzionamento: Una società italiana acquista macchinari a credito da una società tedesca. Questa operazione può essere regolata dalla banca ordinante italiana, che prende denaro in prestito per il suo cliente da una banca tedesca. Questo denaro preso in prestito sarà trasferito all'esportatore tedesco. Ma cosa succede se la banca tedesca chiede un premio elevato in termini di tasso d'interesse?

Grazie a TARGET2, la banca italiana può prendere in prestito il denaro per pagare il macchinario dalla Banca Centrale Europea (BCE) tramite la Banca d'Italia a condizioni favorevoli. La banca centrale italiana a sua volta riceve un prestito dalla Bundesbank tedesca tramite la BCE. Questo tipo di regolamento crea nell'eurosistema una passività TARGET2 della Banca d'Italia e un credito TARGET2 della Bundesbank.

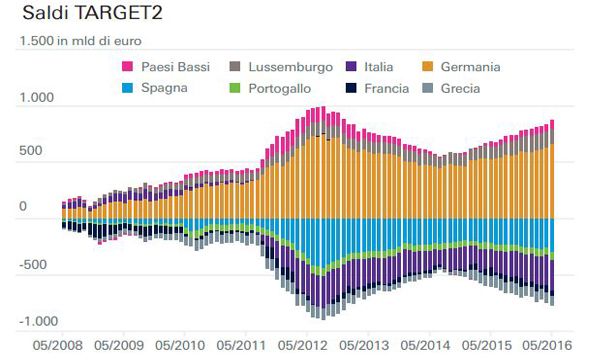

Nel 2010 la diffidenza tra le banche ha determinato l'inaridimento del mercato interbancario. TARGET2 è intervenuto per fornire capitale sufficiente a finanziare il commercio sovranazionale nell'Eurozona. Persino la fuga di capitali indotta dai timori di una disgregazione europea non è riuscita a prosciugare il settore finanziario periferico. TARGET2 ha riportato il denaro nei paesi periferici a condizioni favorevoli evitando in tal modo un ulteriore rialzo dei tassi del mercato monetario. Di contro, invece, i saldi nel sistema TARGET 2 sono esplosi.

Rendimenti reali

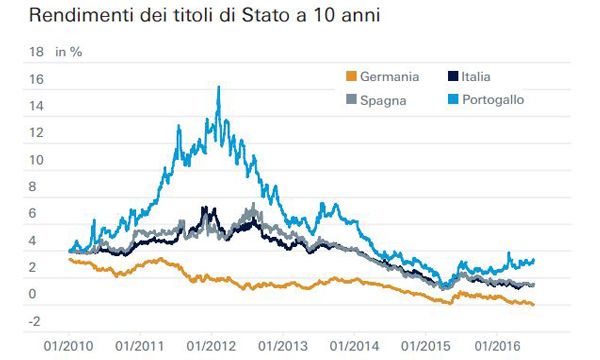

La situazione si è calmata a partire dal 2012. Le passività TARGET2 dei Paesi periferici dell'Eurozona sono tuttavia aumentate dalla metà del 2014, sebbene nel frattempo questi Paesi abbiano evidenziato avanzi delle partite correnti. Questa situazione è indicativa del deflusso di capitali dai Paesi periferici attraverso il sistema TARGET2. La ricerca delle ragioni porta inevitabilmente alle politiche monetarie.

Nella primavera del 2014 la BCE ha alimentato voci su futuri acquisti di asset. Successivamente, a gennaio 2015, ha annunciato il piano di allentamento quantitativo (QE).

Inoltre, a giugno 2014 e marzo 2016, la BCE ha annunciato l'offerta di operazioni di rifinanziamento a più lungo termine (TLTRO) a tassi preferenziali. Quasi contestualmente, i saldi TARGET2 hanno iniziato ad aumentare.

La misura adottata dalla BCE ha determinato un restringimento degli spread delle obbligazioni dei Paesi centrali e periferici. Questo ha indotto i proprietari di capitale a trasferire il denaro verso Paesi con fondamentali economici più consistenti. Inoltre, gli acquisti di attivi della BCE hanno causato eccessi di liquidità nei paesi economicamente più deboli. Questa eccedenza è stata ovviamente in parte trasferita ai Paesi centrali e in parte utilizzata dalle banche periferiche per rimborsare i prestiti alle banche di tali Paesi. Tutto questo è diametralmente opposto all'obiettivo della BCE di stimolare il prestito nei Paesi periferici.

Se è pur vero che la BCE è riuscita a ridurre i premi di rischio tra i Paesi, non sono stati risolti i dubbi degli investitori - che esistevano già molto prima del voto sulla Brexit - circa la sostenibilità a lungo termine dell'Eurozona. Nell'Eurozona, il sistema finanziario è ancora più strettamente interconnesso.

L'impatto economico di una disgregazione sarebbe molto più forte. Il voto shock del Regno Unito di uscita dall'Unione Europea dovrebbe aumentare la pressione sui governi per portare avanti le riforme strutturali, incrementando in tal modo la stabilità dell'Eurozona.