12/10/2016

I panieri di commodity subiscono una volatilita' inferiore e generano rendimenti

Un'analisi di WisdomTree rivela che offrono agli investitori uno strumento attraverso il quale decorrelare i portafogli, diversificare e ridurre la volatilità complessiva

Dopo un ribasso di oltre il 50% tra il 2011 e il 2015, i prezzi delle commodity hanno di recente mostrato segnali di ripresa. L'Optimised Commodity Index1 (EBCI) ha reso oltre il 9% dall'inizio dell'anno, sovraperformando di quasi 200 bp le altre strategie su commodity, ivi inclusi il Bloomberg Commodity Index (BCOM) e il Thomson Reuters CRB. Tale sovraperformance riflette le due componenti fondamentali della strategia e questo commento illustrerà come l'esposizione diversificata alle commodity e l'ottimizzazione della curva dei future abbiano mitigato la volatilità pur ottenendo alpha rispetto alle altre strategie su commodity dall'inizio dell'anno ad oggi.

Il controllo della volatilità ottenuto imponendo un tetto massimo per settore

Uno dei principali vantaggi offerti dai panieri di commodity è rappresentato dalla volatilità relativamente inferiore rispetto alle commodity considerate individualmente. La ragione di ciò dipende dall'assenza di correlazione tra le singole commodity: una volta riunite in un unico paniere, questa caratteristica consente alle ampie oscillazioni dei prezzi di compensarsi l'una con l'altra.

Un paniere maggiormente diversificato riduce la volatilità in maniera drastica e ciò spiega perché, attestandosi al 13%, la volatilità annualizzata dei panieri ben diversificati può risultare inferiore addirittura a quella dell'oro (17%). L'Indice EBCI s'ispira a questo principio adottando un approccio ampio e bilanciato in termini settoriali verso gli investimenti su commodity. Impiegando le ponderazioni iniziali del BCOM in occasione del ribilanciamento annuale di gennaio e imponendo un rigido tetto del 35% per ogni settore, il paniere consente una rappresentazione più equilibrata delle singole commodity.

Senza l'imposizione di tetti massimi, strategie quali la Thomson Reuters CRB e la S&P GSCI finirebbero per avere una considerevole sovraesposizione su settori specifici come l'energia, che di solito può arrivare a costituire fino al 60% del paniere, generando una maggiore volatilità a discapito degli investitori. In effetti, l'andamento dei prezzi del greggio nel 2016 mostra esattamente questa casistica, poiché il petrolio ha continuato a soccombere all'elevata volatilità sullo sfondo di una costante speculazione sul lato domanda/offerta.

Come illustra il Grafico 1, i panieri di commodity con un'ampia esposizione sul settore energia (CRB e S&P GSCI) sono stati penalizzati dalla sovraesposizione, beneficiando dei rialzi dei prezzi ma partecipando anche al loro crollo. Di conseguenza, tali strategie non solo hanno sottoperformato ma hanno anche offerto una maggiore ciclicità. Poiché la motivazione principale per le allocazioni strategiche sulle broad commodities è dovuta solitamente ad esigenze di asset allocation, vale a dire ridurre la volatilità dei portafogli azionari e obbligazionari tradizionali, strategie su commodity che si dimostrino mediocri sul fronte della diversificazione possono in realtà far decadere la ragione per cui investire in questo tipo di strategie. Per tale motivo, gli investitori dovrebbero cercare di evitare la sovraesposizione su specifici settori considerando le strategie su commodity con un meccanismo di ponderazione settoriale bilanciata.

La generazione di alpha tramite l'ottimizzazione della curva dei future

Per quanto riguarda le ponderazioni delle singole commodity siano essenziali nel determinare il profilo di rischio-rendimento di ogni strategia, al momento di considerare investimenti su commodity di lungo periodo, la componente roll return o costo dello stoccaggio (cost of carry) risulta forse di pari importanza.

Si tratta di una fonte di rendimento aggiuntivo (o di freno ai rendimenti) cui gli investitori in commodity sono inevitabilmente esposti e, tuttavia, è un aspetto spesso trascurato o non compreso appieno. Le strategie convenzionali sulle broad commodity, inclusi il BCOM e il CRB, solitamente impiegano un approccio semplice per il rinnovo delle posizioni sui future, sostituendo i contratti in scadenza con quelli del mese successivo leggermente più lontani lungo la curva dei future. Così facendo, tali strategie tendono ad essere fortemente esposte sulla parte anteriore della curva dei future per ogni commodity considerata e ciò comporta implicazioni significative per gli investitori. In tempi di backwardation, l'esposizione sulla parte anteriore della curva dei future è l'ideale, poiché si trova esattamente dove l'inclinazione è più ripida e dove il rendimento rolling positivo può essere massimizzato. Per contro, gli investitori possono incorrere in costi considerevoli nel momento in cui decidono di detenere strategicamente le commodity in portafoglio per lunghi periodi, anche se in contango, con la parte anteriore della curva posizionata dove il costo di stoccaggio è più elevato.

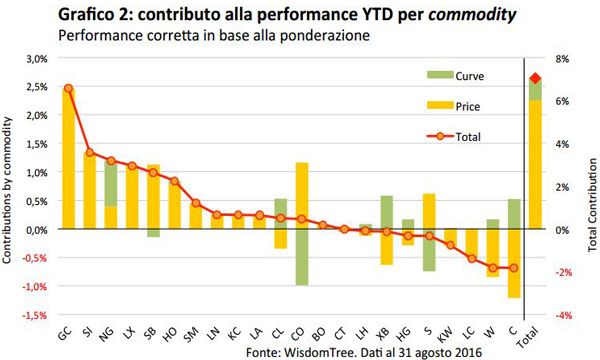

La strategia di rolling ottimizzata si discosta dalle metodologie di rolling tradizionali poiché detiene esposizioni su contratti future a seconda della forma della curva dei future sulle commodity sottostanti. In linea generale, quando i mercati delle singole commodity sono in contango, una strategia di rolling ottimizzata sarebbe investita nei contratti future più lontani, dove la pendenza della curva è meno ripida (e dove il tempo e il rolling erodono meno i prezzi dei future). Pertanto, gli investitori risentono meno del costo di stoccaggio rispetto alla procedura di rolling tradizionale. In situazioni di backwardation, la flessibilità della metodologia di ottimizzazione attuerebbe un'allocazione sulla parte anteriore della curva. Se si getta un rapido sguardo alla performance attribution dall'inizio dell'anno ad oggi si noterà quanto l'ottimizzazione della curva sia determinante nella generazione di alpha.

Prendiamo ad esempio il gas naturale. Il Grafico 2 mostra che mentre il 26% del rialzo dei prezzi YTD ha contribuito per lo 0,4% alla performance complessiva della strategia EBCI, il miglioramento della curva ha di fatto contribuito il doppio, per lo 0,8%.

In realtà, lungo tutto lo spettro delle commodity, le ottimizzazioni delle curve hanno dimostrato efficacia analoga per ciò che concerne il greggio WTI e i semi di soia, smorzando il calo dei prezzi o fornendo ulteriori rendimenti. In aggregato, i contributi dell'ottimizzazione della curva per l'insieme delle commodity hanno prodotto oltre 100bp di performance aggiuntiva, presentando un esempio di come le strategie di curve enhancement possano effettivamente generare alpha rispetto alle strategie convenzionali. Oltre a ridurre al minimo il cost of carry, allocazioni più lontane lungo la curva offrono inoltre agli investitori un ulteriore vantaggio di copertura o, quantomeno, attenuano le ampie oscillazioni di prezzo derivanti dall'attività speculativa. Ciò si verifica poiché questo tipo di posizioni tendono ad essere meno sensibili agli improvvisi picchi di volatilità in quanto riflettono maggiormente le dinamiche domanda/offerta di lungo periodo.

Tale caratteristica, unitamente ad un paniere ben diversificato, può ridurre la volatilità portandola a livelli decisamente inferiori rispetto a quelli di strategie simili. In un orizzonte d'investimento in cui i prezzi delle asset class stanno diventando sempre più volatili e correlati, i panieri di broad commodity offrono agli investitori uno strumento attraverso il quale decorrelare i portafogli e ridurre la volatilità complessiva.

Oltre a ciò, una strategia di rolling ottimizzata potrebbe integrare i portafogli multi-asset, offrendo agli investitori una migliore diversificazione e maggiori rendimenti.