19/10/2016

La propensione al rischio deve ancora toccare un minimo

Perret (Credit Suisse): gli imminenti eventi politici rendono sensato mantenere la posizione prudente sugli asset europei. Nel reddito fisso, abbiamo modificato il nostro giudizio sui titoli di stato tedeschi a neutrale da underperform

Settembre è stato un mese difficile per gli asset europei. Dopo una buona performance nel corso dell'estate, le azioni europee hanno evidenziato una certa correzione dalla riunione della Banca centrale europea (BCE). Tuttavia, il tono relativamente aggressivo della BCE ha confermato che la banca centrale non è ancora pronta a fornire un maggiore allentamento. Piuttosto ha scelto di posticipare eventuali adeguamenti tecnici del suo programma di acquisti obbligazionari a un momento successivo. Ciononostante, il quadro complessivo in Europa resta cupo, e i rischi per la crescita propendono ancora al ribasso a fronte di segnali di un rallentamento della dinamica nel 3T. Mentre il voto sulla Brexit ha finora avuto un impatto limitato sul sentiment economico, potremmo assistere ancora a un certo indebolimento dell'attività visto il rinvio delle negoziazioni all'anno prossimo. Considerato che alcuni eventi politici importanti e potenzialmente in grado di determinare dei movimenti sul mercato devono ancora avere luogo, riteniamo che il quadro attuale rappresenti un significativo rischio per i mercati europei.

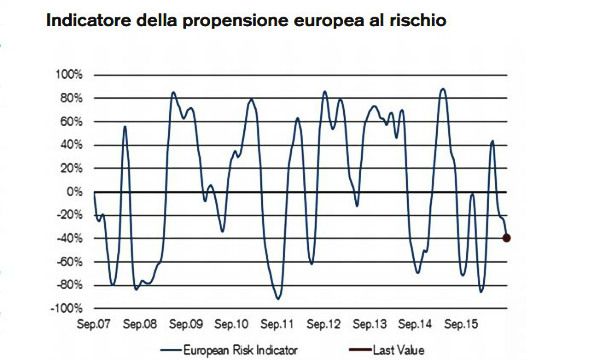

Di fatto, mentre la Spagna è ancora senza un governo e rischia di dover indire una terza elezione in quasi un anno, il referendum in Italia, atteso per fine novembre/inizio dicembre con ogni probabilità finirà in un testa a testa. Gli ultimi sondaggi indicano un esito molto incerto, e un voto per il "no" danneggerebbe significativamente il percorso delle riforme in Italia e sarebbe critico per il primo ministro Matteo Renzi. Il sentiment attenuato viene confermato dal nostro stesso indicatore sui rischi europei, che ha proseguito il trend al ribasso presente dall'estate e che non mostra segnali di stabilizzazione della volatilità. Il nostro indicatore sulla propensione al rischio in Europa analizza la propensione degli investitori nei confronti degli asset rischiosi.

Mantenere la preferenza per il mercato azionario francese, che è difensivo

In questo quadro, abbiamo mantenuto invariati i nostri giudizi sulle azioni europee e conserviamo una propensione difensiva. Prevediamo che i Paesi periferici, come la Spagna e l'Italia, evidenzino una performance in linea con il benchmark. Ciononostante, siamo più positivi sulle azioni francesi che, a nostro giudizio, evidenzieranno nuovamente un'outperformance.

Pur intravedendo del potenziale al rialzo nella periferia, riteniamo che sia troppo presto per aggiungere un ulteriore rischio. Tra le azioni italiane e quelle spagnole, preferiamo quest'ultime, poiché, su base relativa, il rischio politico è più basso e il mercato spagnolo sta traendo vantaggio dalla ripresa in America Latina. Il nostro giudizio sui Paesi Bassi resta di underperform rispetto al benchmark, poiché il mercato continua a presentare una valutazione cara ed è significativamente sovraponderato nei beni di consumo non ciclici, un settore che, a nostro giudizio, evidenzierà un'underperformance.

Per gli asset nel reddito fisso, abbiamo modificato il nostro giudizio sui titoli di stato tedeschi a neutrale da underperform, poiché i Bund tedeschi tendono a resistere di più in un quadro volatile. Restiamo più positivi sulle obbligazioni spagnole, che godono del supporto degli acquisti di obbligazioni da parte della BCE, mentre presentiamo prospettive neutrali sui titoli di stato italiani.

Prevista underperformance delle azioni sudafricane

Per quanto riguarda i mercati emergenti, il quadro resta costruttivo, con la crescita che evidenzia un moderato trend al rialzo.

Manteniamo pertanto invariato il nostro giudizio complessivo di outperform sulle azioni dei mercati emergenti (MSCI EM). A livello regionale, si prevede ora che Europa, Medio Oriente e Africa (EMEA) evidenzino un'underperformance. Inoltre, ci attendiamo un'outperformance dell'Asia. Si prevede che le azioni russe registrino un'outperformance rispetto all'MSCI Emerging Markets, poiché il paese beneficerebbe delle attese di una ripresa del petrolio, oltre che di una stabilizzazione dell'economia. Manteniamo il nostro giudizio negativo sulle azioni turche e restiamo neutrali sulle azioni polacche. Prevediamo attualmente un'underperformance delle azioni sudafricane. Infatti il quadro macroeconomico sta peggiorando, la valutazione è piuttosto elevata e il paese è vulnerabile a un rialzo dei tassi d'interesse negli USA.

Passaggio a una posizione neutrale sulle obbligazioni sudafricane in valuta forte e sulle obbligazioni polacche in valuta locale

Per quanto riguarda le obbligazioni in valuta locale di Europa dell'Est, Medio Oriente e Africa (EEMEA), siamo ora neutrali (in precedenza: underperform) sulle obbligazioni polacche in valuta locale.

Infatti la classe d'investimento ha evidenziato un'underperformance e la valutazione è diventata neutrale. Restiamo neutrali su Russia, Turchia e Sudafrica. Nello spazio delle valute forti della regione EEMEA, modifichiamo il nostro giudizio sulle obbligazioni sudafricane a neutrale da outperform, poiché gli indicatori ciclici e relativi alla valutazione sono peggiorati. Prevediamo altresì una performance delle azioni russe e turche in linea con il benchmark. In ambito valutario, continuiamo a prevedere un'underperformance dei cambi USD/RUB e USD/ZAR (vale a dire prevediamo un rafforzamento di RUB e ZAR) e restiamo neutrali su TRY e PLN in rapporto all'USD.

Sandrine Perret, Investment Strategist - Chief Investment Office IWM, presso Credit Suisse