16/11/2016

Reflazione, ma fino a quando?

Beffy (Exane BNP Paribas): il tema è ancora di attualità anche se il rimbalzo dei mercati obbligazionari corporate USA potrebbe presto concludersi. I mercati emergenti dovrebbero continuare a sovra-performare nel corso dei prossimi 6 mesi

Nel corso della mia carriera, ho visto molte persone partire dalla conclusione che volevano raggiungere e selezionare i dati sulla base di questa. Nei casi estremi, alcuni non citano neanche gli argomenti positivi o negativi utilizzati in passato e passano a una storia completamente diversa con nuove analisi a supporto della nuova opinione. Questo modo di procedere è contrario al metodo scientifico: per questo motivo, abbiamo sempre bisogno di fare riferimento ai dati e ai fatti senza alcuna distorsione e ammettere quando abbiamo sbagliato.

Ad esempio, a dicembre dello scorso anno, non abbiamo individuato l'ultimo momento di stress del mercato corporate USA. Inoltre, il nostro ottimismo sul ciclo economico a livello globale a partire dallo scorso ottobre si è rivelato troppo prematuro. Dal momento che l'economia americana è il motore dell'economia mondiale, l'inasprimento delle condizioni finanziarie ha pesato sull'economia globale nel primo semestre. Sbagliare (preferibilmente non troppo spesso) è umano; tuttavia, sbagliare due volte è peggio perché significa che non abbiamo imparato dai nostri errori.

Per questo motivo, quest'anno abbiamo accordato una grande importanza al mercato obbligazionario USA nella nostra analisi. Nel contesto attuale di fine ciclo, i mercati obbligazionari sono i leading indicators del momentum economico, della direzione della politica monetaria e, infine, dell'avversione al rischio. Il forte rimbalzo dei mercati obbligazionari americani iniziato a febbraio è stato perciò il fulcro della nostra call sulle materie prime e sui mercati emergenti nel primo semestre e, a partire di aprile, della nostra opinione che i principali indicatori di sorpresa economica sarebbero tornati positivi in estate come accaduto nel 1999.

La domanda chiave ora è per quanto tempo questa reflazione (un rialzo sia dell'inflazione che della crescita economica), alimentata dal miglioramento delle condizioni finanziarie, continuerà a mantenere le sorprese economiche positive e a determinare un rialzo dell'inflazione attesa. Il tema della reflazione non è un tema nuovo: infatti, se ne parla da febbraio, cioè circa da 9 mesi. L'attuale aumento dell'inflazione attesa è la conseguenza del rimbalzo dei prezzi del petrolio nel primo semestre mentre l'accelerazione ciclica a livello globale è diventata visibile nei dati a partire da giugno.

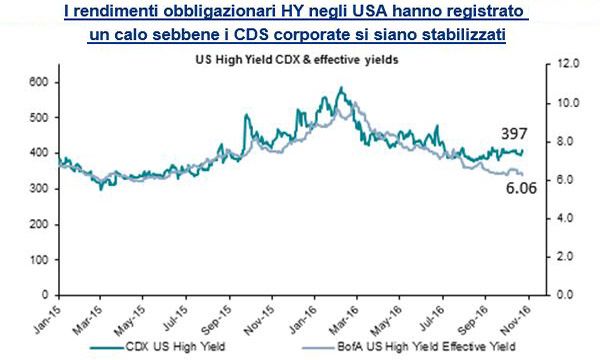

Ritornando ai corporate spread negli Stati Uniti, questi stanno registrando un'ulteriore contrazione, un evento che rappresenta una buona notizia. Un ulteriore allentamento delle condizioni finanziarie dovrebbe continuare a supportare le sorprese economiche positive nel brevissimo termine. Tuttavia, i CDS corporate si sono stabilizzati e hanno, in alcuni, casi addirittura registrato un rialzo lo scorso mese; inoltre, i rendimenti offerti dalle obbligazioni corporate americane sono ora in linea con i default rate delle stesse società in media. Tale situazione determina un floor sui rendimenti obbligazionari o, in altri termini, stiamo giungendo al termine del rally dei mercati obbligazionari (forse entro la fine dell'anno). Il tema della reflazione perderebbe così un importante supporto.

Tutto sommato, dopo due mesi di marketing intenso con i clienti, credo che gli investitori siano ottimisti. Oltre al caso Brexit, i rischi politici si sono in qualche modo ridotti rispetto alle aspettative del consensus.

Sul lato economico, condividiamo l'opinione che l'economia globale sia sul buon trend per registrare una crescita rispettabile nei prossimi 9-12 mesi.

La conclusione del rimbalzo dei mercati obbligazionari USA suggerisce che la maggior parte dell'accelerazione ciclica è stata integrata dal consensus. Tuttavia, in questo contesto un rialzo dei tassi da parte della Fed a dicembre non dovrebbe comportare ingenti outflows dai mercati emergenti, come invece accaduto l'anno scorso. Per questo motivo, in un mercato con prezzi delle materie prime stabili, i mercati emergenti dovrebbero continuare a sovraperformare nel corso dei prossimi 6 mesi.

Pierre Olivier Beffy, Chief Economist di Exane BNP Paribas