17/05/2017

Si indeboliscono le aspettative sugli USA e aumenta il peso dei bond emergenti

Nel sondaggio trimestrale di AIAF risultano favorite le asset class azionarie, in particolare dell'eurozona, grazie al suo positivo contesto macroeconomico e alle attese di crescita degli utili aziendali

Il giudizio degli analisti che hanno partecipato alla seconda edizione 2017 del Panel Strategist di AIAF - Associazione Italiana degli Analisti e Consulenti Finanziari - mostra un chiaro indebolimento delle aspettative in merito al reflation trade, con gli Stati Uniti che vedono peggiorare il giudizio in termini sia di mercato azionario, sia valutario. La view sull'equity USA passa da leggermente positiva a neutrale, in concomitanza con il peggioramento delle stime sul dollaro. Migliora, invece, da leggermente positivo a positivo, il parere degli esperti nei confronti dei bond dei mercati emergenti grazie, soprattutto, al fatto che le politiche protezioniste minacciate da Trump non sembrano essere così severe come si pensava. Il contesto macroeconomico è positivo e le attese di crescita degli utili aziendali favoriscono le asset class azionarie in particolare dell'Area Euro.

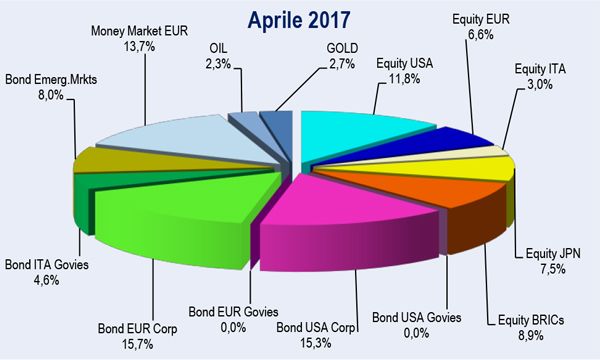

Nel portafoglio ottimizzato rilevato dal sondaggio effettuato si conserva il sovrappeso sull'equity dell'Area Euro (6,6%) e anche dell'Italia (3%) e si riduce l'esposizione all'equity USA (da 12,8% a 11,8%).

Il portafoglio, in particolare, resta sottopeso rispetto al benchmark di azionario BRICs, nonostante la view positiva su questa asset class, a causa dell'elevata volatilità. Il giudizio negativo sui governativi europei e americani induce l'ottimizzatore a confermare un'esposizione nulla su queste componenti, mentre il giudizio positivo e neutrale sui bond emergenti e sulle obbligazioni corporate consentono un sovrappeso su queste due asset class, che continuano a beneficiare del miglior rapporto rischio/rendimento. Il portafoglio modello a metà aprile vede, dunque, un rendimento atteso del 3,21% rispetto al 2,43% stimato per il benchmark, a fronte di una volatilità del 5,90% rispetto al 5,94% del benchmark. Confermata la scelta di sovrappesare la componente oro.

Il sovrappeso sulla componente obbligazionaria ha permesso, ancora una volta, al portafoglio ottimizzato di battere il benchmark: dal 30 dicembre 2016 al 14 aprile 2017 il portafoglio ha battuto il benchmark di 16bps e registrato un rendimento positivo del 2,52% rispetto al 2,36%. Per quanto riguarda la componente obbligazionaria, il contributo maggiore è derivato dalla sovraesposizione ai bond emergenti e ai corporate americani ed europei, in concomitanza con l'assenza di governativi tedeschi.

Negativa (-14bps), invece, l'assenza di governativi USA, laddove i Treasury hanno registrato perfomance positive. L'ottima performance dell'oro ha contribuito, infine, ad abbassare la volatilità complessiva del portafoglio e ha permesso un'overperformance di 5bps.