19/07/2017

Con la fine del QE sui mercati tornerà la legge della giungla

Murray (Hermes IM): aziende e investitori sono stati protetti a lungo dai rischi di mercato e molti si stanno ora avventurando su un pericoloso sentiero. Fondamentale una gestione attiva

Come animali in cattività, le società allevate a QE e tassi bassi potrebbero aver dimenticato le capacità necessarie per raggiungere il successo in un mercato libero da stimoli esterni. A seguito della crisi finanziaria globale, le politiche monetarie hanno abbattuto il costo del denaro e incoraggiato le società a indebitarsi. Questo potrebbe aver consentito agli alchimisti finanziari di presentare come in buona salute pazienti che erano invece sofferenti.

Sfortunatamente per gli obbligazionisti, l'elasticità dell'irrealtà ha un punto di rottura. Il QE e i tassi ultra-bassi hanno protetto numerose aziende e investitori inesperti dai pericoli che sono abitualmente in agguato e ora si trovano ad attraversare un terreno rischioso.

Sebbene un crollo o una nuova crisi finanziaria non siano imminenti, ci stiamo avvicinando alla fine di un ciclo, il capitolo finale di un grande esperimento monetario.

Quando i tassi di interesse inizieranno ad aumentare significativamente, le società che sono state in grado finanziarsi a basso costo ricorrendo al debito si troveranno senza difese. Si tratta di aziende zombie che in un ciclo di tassi normali sarebbero già scomparse.

Le banche centrali sono riuscite - involontariamente - a frenare la selezione naturale, fondamentale per un mercato sano, provocando un effetto domino sui flussi di denaro verso nuove imprese. Ma alla fine, l'ordine naturale delle cose prevarrà comunque.

Fallimenti che si profilano all'orizzonte

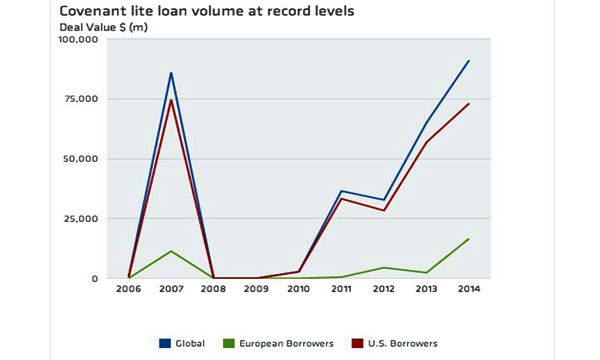

Verso la fine di un ciclo dovremmo aspettarci di vedere all'orizzonte un aumento dei default. Rileviamo però un preoccupante sviluppo che riguarda il ritorno delle emissioni "covenant-lite" o "cov-lite" sul mercato istituzionale, fattore che rende meno probabile la ripresa da un fallimento.

I termini Cov-lite, che impongono restrizioni limitate sulla solvibilità del debitore verso gli investitori istituzionali, si stanno affermando sempre più sul mercato.

Se ripensiamo al 2009, circa il 2% dei prestiti emessi era di tipo cov-lite, nel 2010 il dato era salito al 10%, nel 2013 abbiamo osservato un balzo fino al 59% e nel 2016 la cifra è salita al 75%1. Essenzialmente, questo significa che ci sono aziende che prendono denaro in prestito senza concedere una debita protezione ai finanziatori, che in realtà dovrebbero invece richiederla.

Questo potrebbe rappresentare una potenziale polveriera per i mercati obbligazionari, e senza dubbio una polveriera che ricorda molto la situazione precedente il 2008.

Facendo un passo indietro, per avere una visione più chiara, i covenant sono essenzialmente vincoli sulla gestione di una società e offrono protezione ai creditori. Se gli investitori alla ricerca di rendimento non chiedono questa protezione (o un premio che vada a compensare l'assenza di tale protezione) le società, in teoria, non sono obbligate a offrirle. Ma se è vero che un numero sempre maggiore di cov-lite oggi vuol dire ridurre i tassi di recupero in futuro, allora gli investitori potrebbero essere colpevoli di sottovalutare il pericolo in arrivo.

Acque torbide per le azioni?

Nel frattempo, i dati sugli investitori americani stanno lanciando alcuni segnali di nervosismo sul mercato azionario. La Yale School of Management ha pubblicato due interessanti indagini sul sentiment degli investitori istituzionali. La prima chiedeva agli investitori se considerassero i mercati americani sopravvalutati, e qua si riscontra un elevato livello di fiducia.

Tuttavia, quando si osservano i risultati di un'altra indagine - sulle aspettative di una correzione o di un crollo nel corso dei prossimi sei mesi - vediamo la fiducia scendere ai minimi storici. Si tratta di un'anomalia: gli investitori non possono avere due opinioni che vanno a escludersi a vicenda; i mercati sono sopravvalutati, ma una correzione o un crollo sono altamente improbabili.

Quello attuale non è un mercato rialzista che "muore sull'euforia", ma un mercato che potrebbe perire sull'autocompiacimento degli investitori. E se le preoccupazioni strutturali e il premio per l'arroganza non fossero sufficienti a impensierire gli investitori, questi devono fare i conti anche con tematiche macro. Il 45° presidente degli Stati Uniti ha il potenziale per provocare una crisi politica tale da mettere a rischio il mercato, mentre la crescente bolla del credito in Cina potrebbe causare ulteriori agitazioni.

I veri gestori attivi possono ristabilire la fiducia

Con i mercati prossimi all'ultima fase del ciclo, gli strumenti passivi, che hanno beneficiato della direzionalità dei mercati, potrebbero soffrire.

A prescindere, in questo ritorno a un ambiente più primitivo, soltanto gli animali realmente attivi dovrebbero prosperare. Nell'azionario questo significa detenere posizioni convinte in titoli di qualità che possono performare attraverso il ciclo, mentre nei mercati obbligazionari vuol dire essere flessibili, ampliando l'approccio di investimento per navigare attraverso le correnti della liquidità, valutando opportunità relative attraverso la struttura del capitale e adottando una prospettiva globale.

In un'era dove la gestione attiva è sotto esame come mai prima d'ora, una maggiore dispersione del mercato dovrebbe fornire ai gestori veramente orientati all'alfa lo scenario ideale per riacquisire la credibilità perduta. È tempo che gli animali attivi tornino nella giungla!

Eoin Murray, Responsabile Investimenti di Hermes Investment Management