30/08/2017

Whatever it takes: bilancio di cinque anni di politiche monetarie della BCE

Iannelli (Fidelity International): per quanto i miglioramenti sul fronte economico possano giustificare una rimozione dello stimolo monetario, riteniamo che ciò avverrà in maniera estremamente graduale

"Nell'ambito del nostro mandato, la BCE è pronta a fare tutto il necessario per preservare l'euro. E credetemi: sarà abbastanza".

A volte una frase molto breve può avere ripercussioni notevoli sui mercati finanziari, soprattutto se a pronunciarla è il Presidente della BCE Mario Draghi al picco della crisi dell'Eurozona. Nel luglio 2012 il futuro del progetto europeo era incerto. I Paesi periferici hanno assistito a un'impennata dei costi del credito mentre nel caso di Grecia, Irlanda e Spagna è stato necessario ricorrere a misure di salvataggio bancario. Le banche europee si sono ritrovate nell'occhio del ciclone, a causa del contesto di sfiducia da parte dei mercati relativamente alla loro liquidità e alla solidità dei loro bilanci. Gli investitori temevano il crollo della moneta unica e le voci di una ridenominazione aumentavano. Draghi ha dato ai mercati un chiaro messaggio di impegno e volontà politica.

Ma quali sono stati i risultati, e a quale prezzo?

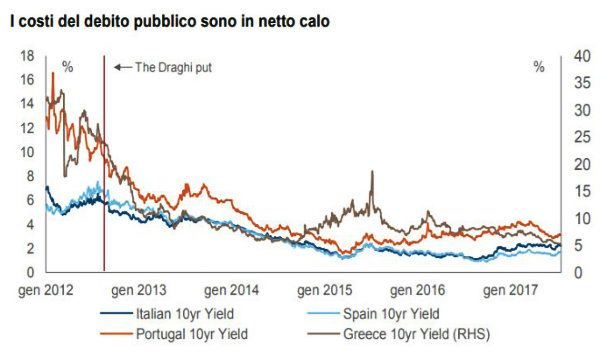

1. Missione compiuta (almeno per i titoli di Stato)

Nel 2012, la fiducia dei mercati nei paesi periferici e nella sostenibilità del loro debito si era dissipata a causa dei timori relativi alla liquidità e alla ridenominazione valutaria.

L'avversione al rischio si è tradotta in rendimenti più elevati che a loro volta hanno reso più difficoltoso il rifinanziamento del debito, dando origine a un circolo vizioso che solo la BCE era in grado di interrompere. L'impegno verbale di Draghi, il successivo taglio dei tassi e il Public Sector Purchase Programme (PSPP) avviato a marzo 2015 sono stati tutti fattori fondamentali per arrestare la tendenza al rialzo dei rendimenti dei paesi periferici. Da allora i rendimenti sul debito periferico sono scesi drasticamente. L'Italia attualmente paga poco più del 2,2% per i prestiti decennali, un valore ben lontano dal 7,24% del novembre 2011 che era stato il più alto registrato dalla metà degli anni Novanta. La BCE ha pertanto compiuto la sua missione in termini di riduzione dei costi del debito pubblico a livelli sostenibili.

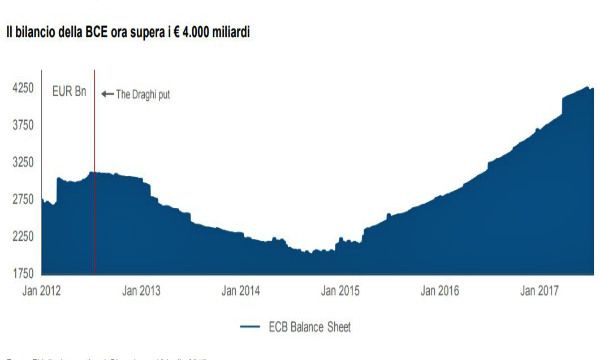

2. È tutta una questione di bilancio

Dopo i commenti di Draghi, la BCE è intervenuta in modo rapido e deciso. Il tasso di riferimento è stato portato a zero, facendo scivolare il tasso di deposito in territorio negativo al -0,4%. La BCE ha fornito oltre mille miliardi di euro di liquidità alle banche dell'Eurozona attraverso le operazioni di rifinanziamento a lungo termine (LTRO).

Tramite il programma PSPP, avviato a marzo 2015, la BCE ha inoltre acquistato finora titoli di Stato e obbligazioni corporate dell'area euro per un valore superiore ai 2 miliardi di euro. Il bilancio della banca centrale è cresciuto fino a superare i 4.000 miliardi di euro, una cifra pari al 35% del PIL dell'Eurozona. Gli acquisti di asset pertanto sono e rimarranno lo strumento di politica economica principale della BCE.

3. Il settore bancario

La crisi dell'Eurozona è stata principalmente una questione di sostenibilità del debito sovrano, da cui i mercati del credito non sono tuttavia rimasti immuni. Soprattutto le banche hanno assistito all'ampliamento degli spread creditizi, poiché la loro performance è strettamente correlata al livello generale di avversione al rischio e alle tensioni sui mercati del debito sovrano, considerando la grande quantità di titoli di Stato presente nei loro bilanci. Grazie alle diverse operazioni di rifinanziamento a lungo termine, Francoforte ha potuto fornire la tanto auspicata iniezione di liquidità. Ad oggi, le banche dell'Eurozona hanno ottenuto prestiti per più di 1.

100 miliardi di euro dalla BCE a un costo ridotto o praticamente inesistente.

4. Finalmente un po' di crescita!

I miglioramenti riscontrati nei mercati finanziari cominciano finalmente a riflettersi sull'economia reale. Con la stabilità dei mercati del debito sovrano e del credito, la volatilità sotto controllo e la presenza di abbondante liquidità all'interno del sistema bancario, i prestiti a società e privati sono 4 saliti sostenendo la crescita nell'Eurozona. La ripresa ciclica si è fatta attendere ma attualmente è in pieno svolgimento.

5. Il lavoro non è ancora finito

Senza dubbio, l'economia dell'Eurozona è più forte allo stato attuale rispetto al 2012; il lavoro della BCE tuttavia non è ancora finito. Nei Paesi periferici l'indebitamento rimane elevato. Nonostante la politica monetaria molto accomodante, il basso costo dei finanziamenti e una maggior debolezza della valuta, l'inflazione non ha mai raggiunto il target della BCE.

In conclusione, negli ultimi 5 anni la BCE è stata, e continuerà ad essere, un player fondamentale nel mercato del reddito fisso europeo.

Per quanto i miglioramenti sul fronte economico possano giustificare una rimozione dello stimolo monetario, riteniamo che ciò avverrà in maniera estremamente graduale. Pertanto le obbligazioni europee rimangono un investimento interessante, che godrà del supporto della BCE più a lungo di quanto molti si aspettano.

Andrea Iannelli, Investment Director per l'Obbligazionario di Fidelity International