27/06/2018

Il mercato italiano degli NPL: forte calo dello stock nel 2017

Masenza (PwC): ci aspettiamo un focus sull'ulteriore smaltimento di Non Performing Loans e sulla ridefinizione delle attività di servicing. I primi cinque mesi del 2018 confermano il trend di cessioni da parte delle banche

Il mercato italiano degli NPL raggiungerà nel 2018 almeno 70 miliardi di euro di transazioni. Le ultime cessioni di NPL e le recenti modifiche normative confermano che l'atteggiamento generale è quello di ridurre il peso di crediti deteriorati e ripristinare migliori livelli di performance nelle banche italiane.

In aggiunta ai circa 37 miliardi di euro di operazioni già concluse nel 2018, dal 1° gennaio, il mercato ha già annunciato ulteriori operazioni pari a circa 28 miliardi, comprese diverse operazioni di cartolarizzazione con GACS (sostenuti dalle garanzie del Governo italiano sulle senior notes) e cessioni di portafogli Unlikely to Pay ("UtP"). Queste transazioni si prevede alimenteranno anche il mercato secondario NPL.

Le esposizioni UtP hanno raggiunto i 94 miliardi lordi (117 miliardi nel 2016). Il tema è di fondamentale importanza per le banche. Il 2017 ha mostrato limitati movimenti in termini di iniziative industriali e di operazioni straordinarie di cessione di UtP. Le banche italiane dovranno necessariamente strutturare al meglio la gestione industriale degli UtP e attuare piani di smaltimento efficaci.

I primi mesi del 2018 hanno visto un aumento significativo delle coperture degli NPE all'interno delle banche italiane, anche a seguito dell'applicazione dell'IFRS9. Infatti, a seguito dell'adozione di tale principio contabile il coverage medio degli NPE delle prime dieci banche italiane, a marzo 2018, è arrivato a 59%, dal 54% di dicembre 2017.

Le operazioni straordinarie sulle piattaforme di gestione degli NPL hanno caratterizzato il mercato contribuendo ad una fase di consolidamento del settore del servicing. Alcuni big player hanno acquisito sia piattaforme captive di banche (e.g. l'operazione tra Intesa Sanpaolo ed Intrum e quella tra Carige e Credito Fondiario) che quelle di servicer indipendenti (e.g. CAF acquisita da Intrum e FBS acquisita da Banca IFIS).

Il mercato è stato sicuramente ricco di iniziative ma ancora tanto ci si aspetta in termini di operazioni straordinarie annunciate o di iniziative che le banche non potranno procrastinare anche alla luce della continua pressione regolamentare (ad esempio la gestione ed il deleverage degli UtP e l'applicazione del calendar provisioning).

Da qui la domanda: What's next?

Sono queste le evidenze chiave dell'ultima edizione dello studio di PwC "Il mercato italiano degli NPL - What's next..?!".

Secondo Pier Paolo Masenza, Financial Services Deals Leader di PwC, "il mercato degli NPL è stato particolarmente dinamico, nello specifico si è caratterizzato per una fase di consolidamento del settore del servicing attraverso l'acquisizione di alcune piattaforme di gestione da parte di grandi player. Per il futuro ci aspettiamo un focus sull'ulteriore smaltimento di NPL e sulla ridefinizione delle attività di servicing. In questo ambito un ruolo significativo potrebbe essere assunto da chi adotterà il business model della challenger bank. Questi operatori potrebbero fornire servizi integrati nello specialty finance e nel servicing, offrendo soluzioni olistiche nella gestione degli NPE delle banche italiane, inclusa la nuova opportunità del servicing degli Unlikely to Pay."

I dati 2018

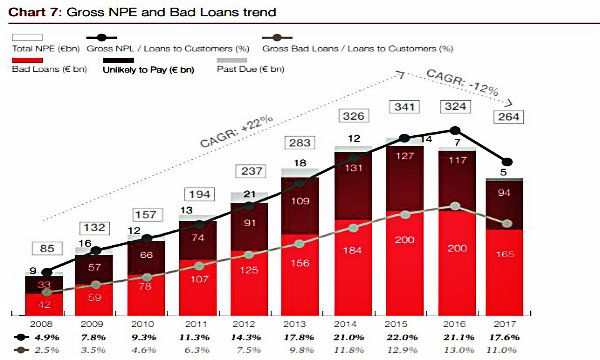

Il volume complessivo di NPL nel mercato italiano ha registrato un forte calo nell'ultimo anno.

Dai 324 miliardi di euro lordi alla fine del 2016, è diminuito fino a raggiungere 264 miliardi lordi alla fine del 2017. Tutte le categorie, Bad Loans, UtP e Past Due mostrano questa tendenza positiva.

Dopo aver raggiunto il valore record di 341 miliardi a fine 2015 (Gross Book Value), lo stock si è costantemente ridotto negli ultimi due anni, fino a raggiungere 264 miliardi a fine 2017.

Alla fine del 2017, le sofferenze lorde sono scese a 165 miliardi (Gross Book Value), in calo di 35 miliardi nell'ultimo anno.

I segmenti dei crediti "unlikely to pay" e "past due" sono diminuiti rispettivamente a 94 miliardi lordi (da 117 miliardi di fine 2016) e 5 miliardi lordi (da 7 miliardi a di fine 2016).

La composizione del portafoglio

Guardando la composizione dei crediti deteriorati, a livello geografico, la maggiore concentrazione di gross bad loans, si registra in Lombardia (21,9% del totale, con un gross bad loan ratio del 10,5%) e Lazio (11,1% del totale, con un gross bad loan ratio del 12%).

Le regioni del Centro e del Sud Italia mostrano livelli più elevati di gross bad loan ratio rispetto al Nord Italia.

La percentuale di secured bad loan è cresciuta dal 48% del 2016 al 50% di fine 2017.

Alla fine del 2017, il segmento "Corporate & SME" continua a rappresentare la maggior parte dei "gross bad loans", con un'incidenza del 70% seguito dal segmento "consumer" pari al 21%. La ripartizione dei gross bad loans per macrosettore mostra che Real Estate, Costruzioni e manifattura rappresentano oltre il 71% del mercato NPL italiano.

Il mercato nel 2018

I primi cinque mesi del 2018 hanno visto chiudersi operazioni per 37,4 miliardi di euro, tra cui le più significative sono state la Cartolarizzazione dei Bad Loan perfezionata dal Gruppo Monte dei Paschi di Siena per 24,1 miliardi e la cessione per ?10,8 miliardi di NPL da Intesa Sanpaolo ad Intrum.

Si prevede un aumento delle operazioni sui portafogli NPL per il secondo semestre 2018 (le principali operazioni in corso annunciate nel 2018 sono riportate di seguito). Tra queste un peso significativo sarà rappresentato da cessioni di NPL con GACS. Da rilevare anche le prime operazioni di cessione massiva di UtP dal cui esito potrebbero dipendere le prossime operazioni straordinarie su questa categoria di crediti.

Lo sforzo per ridurre il peso degli NPL e accelerare la ripresa sono una priorità strategica per le banche italiane nel 2018.

Le nuove regole contabili previste dall'IFRS 9, che sostituisce lo IAS 39 per la rilevazione degli strumenti finanziari entrate in vigore il 1° gennaio 2018, richiederanno alle banche italiane di contabilizzare le perdite attese sui prestiti come perdite di realizzo. Tale norma, attraverso l'adozione dei principi di "expected loss" (appunto la rilevazione delle perdite attese e non delle perdite già occorse come previsto dalle regole precedenti) e di "forward looking" (dovendo la banca dotarsi di strumenti valutativi volti a misurare la probabilità di default dei crediti erogati lungo tutta la loro vita contrattuale) produrrà effetti significativi sui bilanci di quest'anno (prima applicazione) e negli anni a venire.

Le decisioni strategiche delle banche risentiranno ancora di più delle richieste dalle Autorità regolamentari nazionali ed internazionali. Le linee guida BCE la cui adozione si estenderà in Italia anche alle banche "less significant" (con minor incidenza di NPE) ed il calendar provisioning previsto dall'Addendum di BCE, che accelererà significativamente il provisioning dei crediti deteriorati originati a partire dal 2018, saranno tra i principali driver delle scelte strategiche delle banche italiane nella gestione degli NPE.

Fedele Pascuzzi, Business Recovery Services Leader di PwC osserva che "continua la pressione regolamentare sulle principali banche da parte di BCE per una ulteriore diminuzione dell'NPL ratio tra l'altro con delle indicazioni specifiche sugli UtP che sempre più spesso sono al centro delle ispezioni. In particolare, gli effetti derivanti dal calendar provisioning e dalla prima applicazione dell'IFRS9, per non citare l'estensione delle linee guida da parte di Bankit alle banche minori, influenzeranno significativamente il mercato nei prossimi mesi. Nell'ultimo anno tanto è effettivamente accaduto sul mercato ma nello stesso tempo si sono poste le premesse per ulteriori sviluppi interessanti e per molti aspetti di esito incerto, per cui ci chiediamo tutti: what's next?!"