03/10/2018

Elezioni in Brasile: qual è la posta in gioco?

Calich (M&G Investments): gli investitori sembrano maggiormente aperti a una presidenza Bolsonaro di quanto lo fossero in passato. Grazie anche ai progetti di privatizzazione di asset statali

Gli investitori globali stanno prestando particolare attenzione alle prossime elezioni generali in Brasile, non solo perché il Paese è l'ottava economia mondiale, davanti a Italia e Canada, ma anche perché in questi tempi di turbolenze per i mercati emergenti, un esito inatteso o non favorevole al mercato potrebbe portare una maggiore volatilità sull'intera asset class. Dopo i recenti sell-off che hanno interessato Turchia e Argentina, l'area dei Mercati Emergenti è fragile e potrebbe essere particolarmente sensibile a ciò che accade nella prima economia dell'America Latina. Quindi, cosa sta succedendo?

Di recente, le elezioni hanno preso una piega inattesa dopo l'attentato al candidato presidenziale Bolsonaro, che ora si sta rimettendo e continuerà la sua campagna elettorale. Il drammatico evento, però, ha spinto al rialzo gli asset brasiliani, poiché gli investitori hanno iniziato a prezzare maggiori possibilità di vittoria per il leader di estrema destra. La reazione positiva non è avvenuta tanto perché gli investitori supportano la sua view, quanto perché ora potrebbe ricevere voti di "simpatia", riducendo così la popolarità dei leader di estrema sinistra, solitamente meno apprezzati dai mercati.

Il real brasiliano si è rafforzato e il costo di protezione dei titoli di Stato contro un default (come sintetizzato dai CDS) si è ridotto a seguito non solo dell'attacco a Bolsonero, ma anche della decisione delle autorità brasiliane di escludere l'ex presidente di estrema sinistra Lula, attualmente in carcere, dalla campagna elettorale.

Bolsonaro era già il favorito prima dell'agguato, ma nei sondaggi è salito al 26% dal 22%, secondo le ultime rilevazioni datate 10 settembre. In seconda posizione c'è Ciro Gomes, un populista che ha messo in dubbio l'indipendenza della Banca centrale, seguito dal candidato Geraldo Alckmin, gradito ai mercati, a pari merito con Marina, leader di centrosinistra.

Tuttavia, le posizioni potrebbero cambiare ora che Lula è fuori gioco. Alcuni dei suoi voti potrebbero andare al candidato del Partito dei Lavoratori (PT), Fernando Haddad, o a Marin, o potrebbero diventare anche schede bianche, in segno di protesta. Questa distribuzione potrebbe livellare il terreno, aumentando le chance di una vittoria centrista e le possibilità che Alckmin possa passare il primo turno (7 ottobre).

Secondo alcuni osservatori, Alckmin potrebbe affrontare Bolsonaro nel secondo turno, atteso il 28 ottobre.

I mercati finanziari potrebbero gradire entrambi i candidati, specialmente Alckmin, sebbene, a mio avviso, gli investitori potrebbero non prezzare pienamente le possibilità che l'ex governatore di San Paolo implementi il piano di riforme proposto: con un Congresso fortemente frammentato e turbolento, l'approccio prudente di Alckmin in materia fiscale e di sicurezza sociale potrebbe essere difficile da realizzare.

Gli investitori sembrano poi maggiormente aperti a una presidenza Bolsonaro di quanto lo fossero in passato. Questa posizione sta rafforzandosi dato che alcuni suoi consiglieri hanno confermato progetti di privatizzazione di asset statali, inclusi una delle eccellenze brasiliane, Petroleo Brasileiro SA (Petrobras), e Banco do Brazil. La vendita di asset, sottolinea il team di Bolsonaro, dovrebbe ridurre il crescente debito pubblico del Paese (il rapporto debito/PIL è salito lo scorso anno al 74%, dal 51% del 2011).

Tuttavia, i mercati potrebbero essere un po' troppo ottimisti nel valutare Bolsonaro, poiché nel passato non è mai stato particolarmente incline alle privatizzazioni.

L'ex capitano dell'esercito ha infatti espresso pubblicamente apprezzamento per le politiche nazionaliste e stataliste portate avanti dal governo militare brasiliano negli anni '70.

Nel caso in cui le attese di uno scontro tra Bolsonaro e Alckmin al secondo turno fossero sbagliate e i brasiliani, stanchi della politica, dovessero scegliere un candidato di sinistra come Gomes, potremmo vedere un forte riprezzamento dei CDS e una ulteriore debolezza del real. In questo caso, ci potremmo aspettare che la Banca centrale utilizzi la sua potenza di fuoco per ridurre un potenziale deprezzamento. Oltre agli acquisti a supporto della propria valuta, l'Istituto potrebbe aumentare le aste di swap in valuta estera, se necessario.

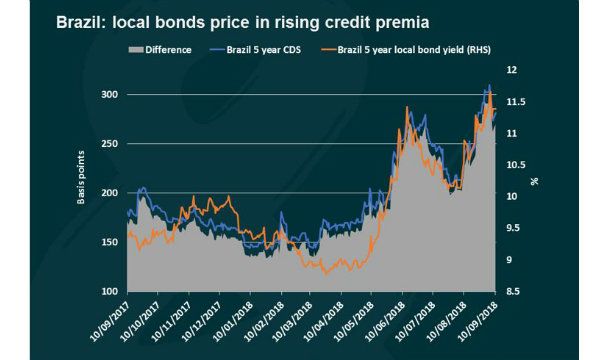

Infine, per quanto riguarda i tassi, abbiamo visto un aumento dei rendimenti dei titoli governativi locali che hanno superato i 300 punti base di aumenti di tassi per i prossimi 12 mesi. Forse si tratta di un movimento parallelo verso l'alto motivato dal sentiment negativo, che riflette le recenti oscillazioni dei CDS, come si vede nel grafico.

Claudia Calich, gestore del fondo M&G Emerging Markets Bond di M&G Investments

.