28/11/2018

AIAF: l'ultimo portafoglio modello del 2018 è all'insegna della liquidità

Aumenta la propensione complessiva al rischio, ma il cash diventa l'asset class con il maggior sovrappeso

Il 2018 avvia a concludersi registrando una maggiore serenità del consensus sulle prospettive dei mercati finanziari globali pur in presenza di importanti incognite geopolitiche, su tutte la guerra commerciale tra Stati Uniti e Cina che rappresenta la criticità più importante in questa fase dell'anno.

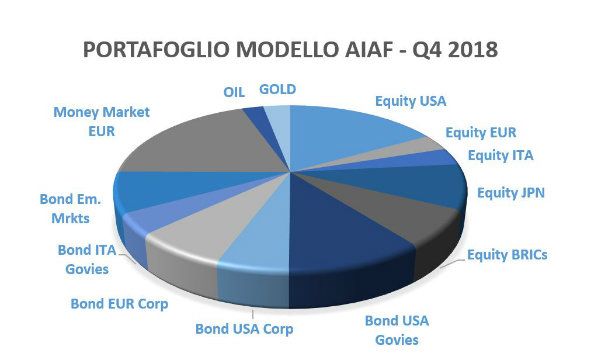

In tale contesto, il Gruppo di lavoro Panel Strategist di AIAF - Associazione Italiana per l'Analisi Finanziaria - ha presentato il Portafoglio Ottimizzato per il quarto trimestre dell'anno, pubblicazione trimestrale che rappresenta un compendio delle view di mercato degli analisti del gruppo AIAF, guidato da Giacomo Fedi e che vede al suo interno associati provenienti da realtà come Anima, Arca SGR, Cassa Lombarda, Intesa Sanpaolo, JP Morgan Asset Management, Kairos Partners SGR e UBI Pramerica SGR.

L'asset allocation ottimizzata per l'ultimo trimestre del 2018 è stata definita alla luce del generale aumento della propensione al rischio, con miglioramenti delle view diffusi tanto tra le asset class azionarie, quanto tra quelle obbligazionarie.

Nonostante il rinnovato entusiasmo degli strategist, la liquidità diventa però l'asset class con il maggior sovrappeso, segno che il recente aumento della volatilità induce a un più marcato controllo del rischio.

Sul fronte azionario, migliora il giudizio sull'equity del Giappone, che passa da neutrale a positivo, e sul mercato azionario emergente, da neutrale a leggermente positivo.

Per quanto riguarda l'obbligazionario, migliora la view sui bond corporate statunitensi e sui titoli obbligazionari emergenti, mentre si nota la discrasia sui bond italiani fra view del panel, leggermente negativa, e sovrappeso dell'ottimizzatore (una variabile che nella costruzione del portafoglio si pone l'obiettivo di massimizzazione dello sharp ratio): nonostante la recente crisi italiana, la dinamica del debito italiano appare infatti meno volatile di quella dei Bund, ancora assenti nel portafoglio ottimizzato di AIAF.