23/01/2019

Sarà un anno di riconvergenza

Ward (JP Morgan AM): muoversi nell'arco di un ciclo di mercato è un po' come viaggiare in aereo. I momenti pericolosi, quelli in cui è veramente necessario non sbagliare, sono il decollo e l'atterraggio

Cos'è esattamente che non ha funzionato nel 2018? I mercati hanno iniziato l'anno all'insegna del totale ottimismo. L'economia statunitense ha registrato performance straordinarie, alimentate dai tagli fiscali, che hanno provocato un incremento sia della crescita che degli utili societari. Il tasso di disoccupazione ha quasi toccato il minimo degli ultimi 50 anni. L'aumento dell'inflazione è stato graduale, cosicché la Fed non ha riservato molte sorprese, aumentando i tassi di 25 punti base al trimestre. L'allentamento quantitativo globale è stato ridimensionato, dando inizio a un'inversione della tendenza alla grande ricerca di rendimento. Ciò ha messo in difficoltà il reddito fisso nel suo complesso, ma non in misura così marcata (Nella mente dell'investitore - Dovremmo preoccuparci di una stretta quantitativa?).

La politica estera degli Stati Uniti è stata l'elemento che nel 2018 ha causato le turbolenze decisamente più rilevanti. Non intimorita dalla minaccia di maggiori costi per i consumatori e le imprese statunitensi, Washington ha intensificato le tensioni commerciali.

Nell'elettorato statunitense, e di conseguenza sia tra i Repubblicani che i Democratici, sembra esservi una notevole propensione a riconsiderare le relazioni commerciali statunitensi e la Cina è decisamente nell'occhio del ciclone. Questa politica commerciale aggressiva ha colpito l'economia cinese in un momento in cui la crescita evidenziava già un rapido rallentamento conseguente alla politica più restrittiva di Pechino.

I Mercati Emergenti hanno così dovuto subire un doppio colpo: da un lato il rallentamento della crescita in Cina e dall'altro l'aumento dei costi di indebitamento, per i tassi d'interesse statunitensi più elevati. Le azioni e le obbligazioni dei Mercati Emergenti sono state significativamente penalizzate nel 2018. L'Europa si è trovata in mezzo al fuoco incrociato. Sebbene le iniziali tensioni tra Stati Uniti e UE sui dazi automobilistici si siano per ora dissolte, la domanda europea è stata colpita dalla flessione degli scambi commerciali globali.

La forte crescita dell'economia statunitense non ha pertanto avuto ricadute favorevoli altrove, al contrario di quanto evidenziato in passato. L'economia, il mercato azionario USA ed il Dollaro sono stati gli aspetti positivi relativi in un anno altrimenti sconfortante.

L'esuberanza fiscale statunitense si affievolirà

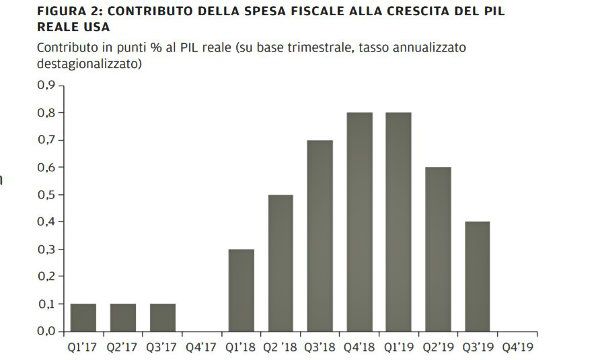

A nostro giudizio, la significativa sovraperformance economica statunitense non continuerà nel corso del 2019. Gli stimoli fiscali all'origine della notevole esuberanza del 2018 si ridurranno prevedibilmente nei prossimi trimestri e la crescita del PIL statunitense complessivo è destinata a scendere a meno del 2% entro la fine 2019.

I tagli fiscali avrebbero potuto generare effetti più duraturi con maggiori investimenti da parte delle imprese. Ma, a fronte dell'incertezza geopolitica, le imprese stanno ora rinviando gli investimenti. L'effetto è stato particolarmente evidente in Europa e Asia, ma vi sono crescenti segnali indicanti che le intenzioni di spesa in conto capitale si stanno indebolendo proprio negli Stati Uniti. Si tratta di un aspetto particolarmente deludente perché ciò di cui l'economia globale ha disperatamente bisogno è un maggiore volume di investimenti per rilanciare una potenziale crescita, aumentare la produttività e i salari reali e attenuare così molti dei problemi politici.

Un potenziale conforto per i mercati potrebbe arrivare dalla Fed.

Il recente calo dei prezzi del petrolio, in combinazione con la forza del Dollaro statunitense nel 2018, è destinato a far sì che l'inflazione rimanga prossima all'obiettivo del 2%. Prevediamo che il tasso dei Fed Fund salirà avvicinandosi al 3% entro la metà dell'anno, ma crediamo che la Fed dimostrerà di essere notevolmente più prudente e dipendente dai dati nei prossimi mesi.

Le autorità cinesi premono nuovamente sull'acceleratore

Mentre gli stimoli fiscali negli Stati Uniti stanno affievolendosi, i responsabili politici di Pechino hanno di nuovo premuto con decisione sull'acceleratore per sconfiggere l'impatto del rallentamento delle esportazioni. Le emissioni di titoli di Stato cinesi in valuta locale stanno ora aumentando nell'intento di finanziare i progetti infrastrutturali interni.

Le autorità cinesi hanno il difficile compito di trovare un equilibrio tra il mantenimento degli obiettivi che privilegiano la qualità della crescita e la riduzione degli eccessi e della leva finanziaria in alcune aree dell'economia, sostenendo al contempo un livello di crescita sufficiente a supportare l'occupazione.

Le misure di allentamento saranno mirate e di portata inferiore rispetto al 2008, ma prevediamo che la crescita nella regione rimarrà sostenuta nell'ordine del 6%. Una crescita stabile in Cina è destinata a supportare i Paesi asiatici limitrofi, ma in altre aree dei Mercati Emergenti la crescita e gli utili continueranno probabilmente a diminuire a causa delle politiche più restrittive attuate nel 2018 per difendere le valute. Le prospettive per le economie emergenti rimangono estremamente divergenti.

Progressi su Brexit, ma rimangono le sfide politiche europee

Le società europee sono gravate non solo dall'incertezza geopolitica, ma anche da problemi politici interni. La nostra ipotesi base è che la minaccia di un nuovo referendum, o di elezioni politiche, possa alla fine cementare una maggioranza alla Camera dei Comuni e portare all'approvazione dell'accordo.

Al di là della Brexit, rimangono altre sfide per le autorità europee nel 2019. I politici centristi stanno lottando per arginare i partiti populisti. A mano a mano che si avvicinano le elezioni di maggio per il Parlamento Europeo, aumentano i rischi che le alleanze euroscettiche ottengano una percentuale di voti più elevata.

In tal caso, gli investitori potrebbero diventare scettici sia per quel che riguarda le prospettive di lungo termine per l'integrazione sia per la capacità di Bruxelles di esprimere una leadership significativa nelle prossime fasi di difficoltà economica.

Lo stallo tra Bruxelles e Roma sembra anch'esso destinato a continuare. Non ci aspettiamo che l'Italia valuti un'uscita dall'Euro, ma la terza economia dell'Eurozona sta registrando un marcato rallentamento, in un quadro di stretta del credito.

Queste fragilità politiche, in combinazione con un ritmo di crescita più stagnante, potrebbero limitare la capacità della BCE di aumentare i tassi d'interesse nella seconda metà dell'anno, in linea con le sue attuali indicazioni. In tal caso, i tassi d'interesse negativi continueranno a costituire una minaccia per la redditività delle banche europee ancora per qualche tempo.

Sebbene l'economia interna dell'Eurozona nel suo complesso sembri per ora in buone condizioni e i salari siano in aumento, una perdurante debolezza del commercio globale è destinata a dissuadere le imprese dall'assumere, nello stesso modo in cui ne sta riducendo le intenzioni d'investimento.

Tuttavia, il recente crollo dei prezzi del petrolio favorisce l'Europa e i consumatori evidenziano ancora una propensione alla spesa; ci aspettiamo pertanto una crescita europea intorno all'1,5% per gran parte del 2019. Ciò sarà sufficiente a osservare una sensibile contrazione del differenziale di performance delle economie di Europa e Stati Uniti nel corso dell'anno.

Scenari per il nuovo anno

Nel 2019, ci attendiamo che l'economia statunitense non registrerà sovraperformance analoghe a quelle del 2018; di conseguenza una maggiore diversificazione regionale del portafoglio è più ragionevole, soprattutto alla luce di un potenziale cambiamento di direzione del Dollaro statunitense. Sebbene i rischi per gli utili societari stiano aumentando in tutto il mondo, il reddito fisso come alternativa alle azioni registra un modesto interesse relativo degli investitori europei. Dovremmo pertanto essere più prudenti per quel che riguarda i rendimenti a breve termine che possiamo prevedibilmente ottenere da un portafoglio bilanciato nel 2019.

Sarà inoltre importante stare attenti a non reagire in modo eccessivo alle turbolenze politiche, decidendo cambiamenti radicali di allocazione.

Infatti, decisioni e sentiment possono cambiare rapidamente. Le autorità statunitensi e cinesi potrebbero decidere di tornare al tavolo negoziale e stemperare le tensioni commerciali. In effetti, più si accumulano le cattive notizie a breve termine, sia per l'economia che per i mercati, maggiore è l'incentivo per i politici a considerare un dialogo più amichevole. Di conseguenza, in questa fase tendiamo a considerare cambiamenti relativamente ridotti per migliorare la resilienza del portafoglio.

Sul fronte azionario, consigliamo di puntare a una diversificazione regionale e considerare lo spostamento sui titoli a più elevata capitalizzazione, con una preferenza per gli stili quality e value rispetto allo stile growth.

Il reddito fisso dovrebbe svolgere un ruolo maggiore, ma è necessario essere selettivi e considerare alternative come i fondi macro allo scopo di rendere più resistente un portafoglio (Nella mente dell'investitore - Come dovremmo preparare i portafogli per la prossima recessione?). Questo volo si sta probabilmente avvicinando all'arrivo. Ma chi si mette in posizione d'impatto, potrebbe perdere di vista i comandi e la capacità di sfruttare al massimo le opportunità che si presentano nei periodi di turbolenza.

Karen Ward Managing Director, Chief Market Strategist per la regione EMEA