30/12/2019

Emergenti: nei bond societari i vantaggi che non ti aspetti

Muaddi (T. Rowe Price): negli ultimi 10 anni hanno offerto agli investitori una migliore compensazione per il rischio rispetto a qualsiasi altra asset class emergente

In un mondo di bassi rendimenti sorprende che pochi investitori siano esposti a uno dei segmenti obbligazionari high yield più interessanti: le obbligazioni societarie dei mercati emergenti. Siamo convinti che questa situazione cambierà nel momento in cui gli investitori riconosceranno i tre vantaggi chiave di questa asset class: un rapporto rischio/rendimento interessante, un certo livello di resilienza nelle fasi di ribasso e anomalie che possono rappresentare una fonte duratura di alpha per i gestori attivi.

1. Opportunità per la gestione attiva nei bond societari emergenti

In un'epoca in cui la gestione passiva continua a conquistare nuove quote di mercato, le obbligazioni societarie emergenti permettono ai gestori attivi di creare valore costante nel tempo, grazie al grado di inefficienza di questa asset class e al fatto che è poco studiata.

Una fonte di opportunità per la gestione attiva è la scarsa concentrazione di investitori specializzati. Dei circa 2.200 miliardi di dollari che costituiscono il mercato del debito societario emergente, solo circa il 5% è detenuto da investitori dedicati a questo comparto.

Un secondo elemento è l'elevata dispersione delle valutazioni, mentre la forte necessità di disporre di ricerche approfondite rappresenta la terza fonte di opportunità. Dal 2005, i nuovi emittenti in questo mercato sono stati in media circa 70 all'anno solo per il segmento high yield. Le nuove emissioni arrivano spesso con brevissimo preavviso. Gli analisti dispongono tipicamente di un periodo di collocamento che va dai tre ai cinque giorni per analizzare il settore, il management, e forse persino un nuovo Paese, e costruire un modello analitico. Uno dei vantaggi di cui dispongono i nostri analisti del credito è quello di poter attingere alle risorse relative all'azionario dei mercati emergenti all'interno della struttura di T. Rowe Price. Ad esempio, la maggior parte delle società emittenti dei mercati emergenti ha emesso azioni molto prima di entrare nel mercato obbligazionario, quindi sebbene una società possa essere un nuovo emittente obbligazionario, è possibile che sia già coperta dal nostro team azionario da decenni.

2. Un rapporto rischio/rendimento interessante

Per gli investitori che considerano gli asset dei mercati emergenti come rischiosi e volatili, risulta spesso sorprendente sapere che le obbligazioni societarie emergenti generano rendimenti simili a quelli azionari, con una volatilità inferiore.

Esse presentano inoltre un rischio creditizio e un'esposizione ai tassi di interesse ridotti rispetto alla maggior parte dei segmenti obbligazionari.

A fine settembre 2019 i tassi di default per le obbligazioni societarie high yield emergenti erano inferiori all'1% all'anno, paragonabili a quelli osservati nei mercati sviluppati. Inoltre, nell'ultimo decennio le obbligazioni societarie emergenti hanno reso circa il 3% in più all'anno rispetto alle azioni emergenti, con appena un po' più di un quarto della volatilità, e hanno fornito un rapporto rischio/rendimento migliore rispetto alla maggior parte dei segmenti a reddito fisso. Molto probabilmente questo trend della volatilità si protrarrà, poiché la qualità creditizia media dell'asset class si è rafforzata nel tempo e le nuove emissioni sono sempre più dominate da debito di qualità più elevata.

Riteniamo infine che il debito societario emergente rappresenti un'allocazione opportuna in diversi contesti dei tassi di interesse. In un contesto di rialzo dei tassi la duration è inferiore rispetto a diverse altre categorie creditizie, con un rendimento interessante.

In un contesto di calo dei tassi invece, in particolare quando incombono timori di recessione, la qualità creditizia relativamente elevata del debito societario emergente dovrebbe permettergli di sovraperformare le altre asset class a rendimento più elevato, come è successo durante i periodi di volatilità negli ultimi 10 anni.

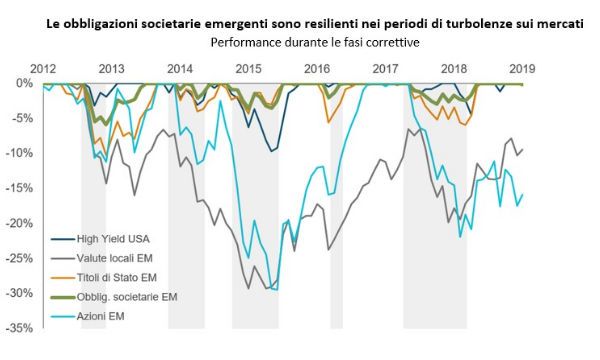

3. La resilienza del debito societario dei mercati emergenti nelle fasi di ribasso

Alcuni investitori considerano i mercati emergenti generalmente come rischiosi, e questa percezione si ripercuote a volte anche sul debito societario emergente. Ma i cali in questa asset classe sono stati notevolmente limitati.

Il grafico mostra le perdite subite da diversi asset rischiosi nelle fasi di ribasso. Il debito societario emergente ha costantemente sovraperformato il debito sovrano emergente, il debito in valuta locale emergente e le azioni emergenti durante le fasi di ribasso. Siamo convinti che questi andamenti si ripeteranno anche in futuro, perché le obbligazioni societarie emergenti sono, in media, un'asset class di qualità creditizia investment grade, con un profilo di duration (ossia un'esposizione ai tassi di interesse) moderata.

La volatilità delle obbligazioni societarie emergenti è diventata più contenuta nel tempo, grazie al miglioramento della qualità. Negli anni 90, il debito emergente era principalmente un'asset class high yield, dominata da paesi come Argentina, Turchia, Brasile e Russia. Da allora questa asset class si è trasformata. Il credito asiatico è passato dal 5% a circa il 50% del mercato. E ciò ha permesso che la volatilità storica dei rendimenti si sgonfiasse.

In conclusione, il debito societario dei mercati emergenti, come qualsiasi altro asset rischioso, attraversa periodi di volatilità. Ma negli ultimi 10 anni ha offerto agli investitori una migliore compensazione per il rischio rispetto a qualsiasi altra asset class emergente, e le inefficienze di mercato e la carenza di informazioni hanno offerto frequenti opportunità di sovraperformare l'indice per i gestori attivi. Per gli investitori alla ricerca di rendimenti più elevati o di esposizione ai mercati emergenti, riteniamo che le obbligazioni societarie emergenti giochino un ruolo importantissimo nell'asset allocation di un portafoglio con orizzonte di investimento di lungo periodo.

Samy Muaddi, gestore del fondo T. Rowe Price Funds SICAV - Emerging Markets Corporate Bond, T. Rowe Price