08/04/2020

Capeci (Kantar): italiani preoccupati per l'economia del Paese

Da una nostra ricerca solo il 14% si mostra confidente che il COVID-19 non impatterà sul proprio reddito famigliare. Le aziende devono continuare a comunicare, restare connesse ai consumatori e investire in brand awareness

Quali sono le (nuove) abitudini dei consumatori, la fruizione dei media e le attese della popolazione in questo periodo in cui la pandemia di COVID-19 ha cambiato la vita di tutti? Su questo Kantar ha condotto il più grande studio globale finora fatto, Ascoltando le opinioni di oltre 25mila consumatori provenienti da più di 30 Paesi. Il modo migliore per offrire ai brand una direzione chiara per rimanere vicini (e connessi) ai propri clienti durante questa crisi. Magari pensando già al dopo. Ne abbiamo parlato con Federico Capeci, CEO Italy, Greece & Israel, Insights Division - Kantar.

Quali sono stati i principali risultati dello studio? Quanto le persone sono informate sul virus?

In termini generali, la ricerca ci conferma l'importanza dei media nel veicolare sentiment nelle popolazioni. C'è un'altissima correlazione tra le preoccupazioni o le speranze dei cittadini e il modo in cui ciascun Paese ha affrontato, in termini mediatici e di comunicazione, questa crisi. I Paesi che hanno considerato questo aspetto da subito come massimamente prioritario, dirottando tutte le trasmissioni e i contenuti su questo aspetto, mettendo l'accento sul dramma umano ma anche su quello economico, oggi si trovano ad avere popolazioni preoccupate dei danni causati al sistema complessivo, piuttosto che dei rischi specifici e individuali delle persone.

Questo è accaduto anche in Italia, in cui oggi emergono, anche in maniera maggiore rispetto alle altre popolazioni, alcune evidenze come il forte gap tra la preoccupazione per sé stessi e quella complessiva per il sistema Italia: gli italiani sono, anche rispetto ad altre Nazioni, più preoccupate per i pericoli del Paese che per se stessi. Come dire che il sistema mediatico ha enfatizzato talmente tanto questo aspetto che l'ha reso un po' distante dal quotidiano, pertanto se una famiglia non ne è stata impattata direttamente tende a percepirsi in sicurezza. Potete capire l'impatto di questo sentimento sui primi giorni delle restrizioni governative, quando larghe parti della popolazione italiana ancora faticavano a rispettare le regole del distanziamento sociale.

Entrando nel dettaglio, quali sono le principali preoccupazioni dei cittadini?

La principale preoccupazione degli Italiani, dopo alcune settimane dal lockdown e diverse ore di trasmissioni sulle tematiche di intasamento degli ospedali, sono ora prevalentemente di tipo economico.

Il confronto con altri Paesi del G7 ci mostra infatti che il nostro Paese ha oramai, quasi complessivamente, cambiato comportamenti e iniziato ad adottare forme di forte cautela per ridurre il contagio. I decreti del Governo, quindi, hanno avuto un impatto notevole sugli Italiani, cambiando in modo radicale i comportamenti prima di altri Paesi.

Quello che invece ora preoccupa di più gli italiani sono gli impatti economici di questa crisi: solo il 14% degli italiani si mostra confidente che il COVID-19 non impatterà sul proprio reddito famigliare. In questo quadro, la Germania per esempio è molto più speranzosa (il dato sale al 35%) e anche la Francia e UK (29% e 26% rispettivamente). Il sentimento si fonda sulla minor capacità percepita del nostro Paese di riuscire a rialzarsi velocemente dopo la crisi: poco più di 1 su 5 ritiene probabile un recupero veloce quando tutto sarà terminato, mentre in UK queste persone sono quasi 1 su 3 de in Cina addirittura 2 su 3.

Quali sono i principali impatti che i consumatori prevedono per il COVID-19?

Vi sono due ordini di impatti, direi, uno di tipo fisico ed uno di tipo emotivo.

L'impatto fisico nasce dalle restrizioni governative: ci sono abitudini di consumo e di spesa che sono modificate in modo significativo e che stanno impattando i consumatori. Il fatto di non poter fare certi acquisti, di lavorare da casa, di non poter uscire, viaggiare, incontrare altri ha un notevole impatto sui consumi. Intere industrie stanno soffrendo, dall'automotive fino ai viaggi, dalla ristorazione all'ospitality, dall'intrattenimento fuori casa al lusso. Le restrizioni governative hanno un impatto notevole sui comportamenti di consumo, sui parametri di scelta, sulle occasioni di acquisto e di consumo.

Ma c'è un altro fattore, altrettanto importante, che le aziende tendono a sottovalutare: il fattore emotivo. Molte aziende stanno soffrendo perché non hanno compreso l'impatto del COVID-19 sulle percezioni del consumatore, sui loro atteggiamenti verso le marche, sulle modificate paure e desideri di consumo. L'impatto in questo caso è forte e rischia di esser ancor più duraturo di quello "fisico", perché attiene al nostro essere umano e colpisce la sfera emotiva delle persone.

Il COVID-19 ha un impatto sulle decisioni di scelta tra una marca ed un'altra, non solo sui settori.

Oggi le marche che non sanno esser vicine al consumatore getteranno una ferita profondissima nella relazione con le persone. Vi sono marche che continuano a proporre iniziative commerciali aggressive, marche che continuano con comunicazioni fuori dal contesto, marche che non si prendono cura della persona che guida il consumo.

Oggi è il momento di ascoltare come non mai, eppure molti dei nostri clienti hanno deciso di fermarsi con le ricerche: non pare paradossale? Fortunatamente non è così per tutti i nostri clienti e siamo consapevoli che il COVID-19 sarà alla fine di tutto un esercizio di leadership e di prova etica.

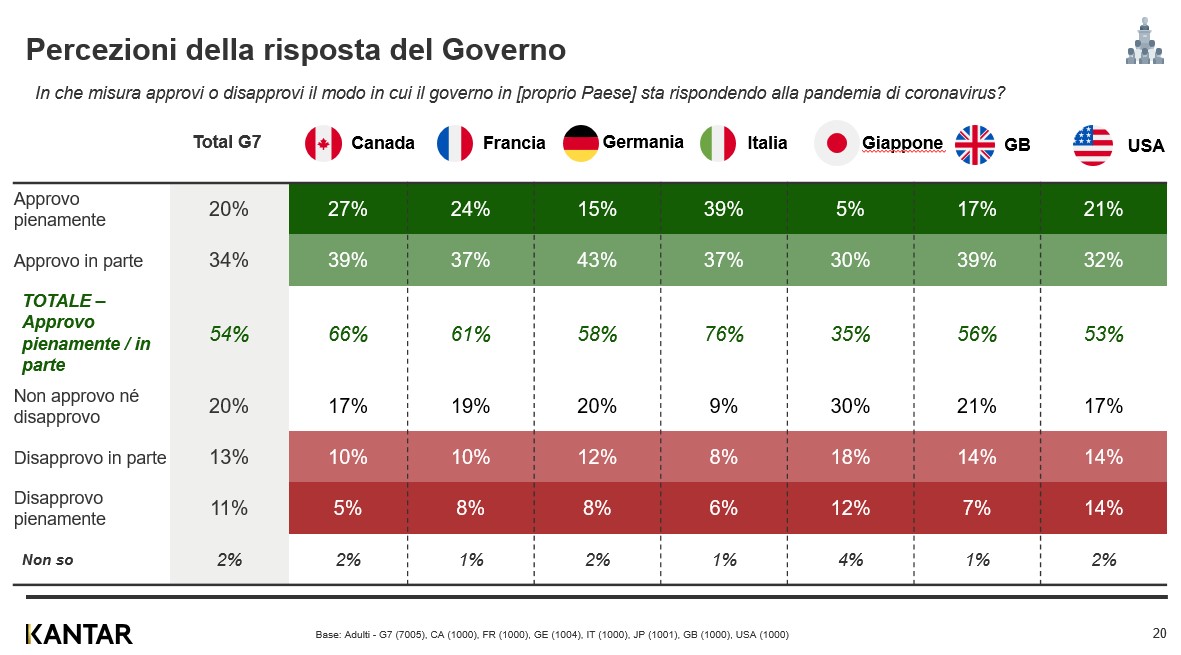

Relativamente all'operato del Governo, quali differenze sono emerse a livello internazionale? E qual è la posizione degli italiani?

Lo stato dove l'opinione pubblica approva maggiormente le azioni intraprese dal Governo è proprio l'Italia, dove l'impatto del virus sulla salute dei cittadini è in effetti attualmente il più pesante. Il 76% dei cittadini in Italia afferma infatti di approvare la risposta del proprio Governo alla pandemia (molto o abbastanza). Alla domanda sulla cooperazione tra Paesi in tutto il mondo per fronteggiare la pandemia, il 71% delle persone in Canada la considera molto o abbastanza buona, rispetto al 65% negli Stati Uniti, al 62% in Gran Bretagna, al 54% in Francia, al 45% in Germania? mentre in Italia è il 37%.

Sono dati piuttosto significativi.

Avete analizzato anche il ruolo e la fruizione dei media in questo particolare momento: cosa avete trovato?

Man mano che i Paesi si sono trovati più coinvolti nella pandemia, il consumo dei media in casa è aumentato su tutti i canali. Nelle fasi di apice dell'emergenza, la navigazione sul web è aumentata del 70%, seguita dal consumo tradizionale della TV che è cresciuto del 63% e dall'uso dei social media che è aumentato del 61% (rispetto ai normali tassi di utilizzo).

In questo contesto, c'è una rivincita dei media in termini reputazionali rispetto ad altre forme di comunicazione: sono infatti i notiziari TV, tra TG e programmi di approfondimento, la fonte considerata più affidabile per quanto riguarda le informazioni relative al virus, mentre per i canadesi è il Governo e per gli Stati Uniti il medico/operatori sanitari.

In ogni fase di questa crisi, inoltre, è Whatsapp l'app che sta ottenendo i maggiori incrementi di fruizione, dal momento che le persone stanno veramente cercando di tenersi in contatto con le proprie cerchie di familiari e conoscenti.

Complessivamente Whatsapp ha registrato un aumento del 40% nell'utilizzo. In termini generali, abbiamo osservato che nella fase iniziale della pandemia l'uso aumenta del 27% circa, a metà fase del 41% e i paesi nella fase tardiva della pandemia ne hanno aumentato l'uso del 51%. La Spagna ha registrato un aumento del 76% del tempo trascorso su WhatsApp.

Anche l'utilizzo complessivo di Facebook è aumentato del 37%; la Cina ha registrato un aumento del 58% nell'uso dei social locali come Wechat e Weibo. Il maggior utilizzo delle app di messaggistica è stato più alto nella fascia di età 18-34 anni. Whatsapp, Facebook e Instagram hanno registrato un aumento dell'utilizzo del 40% principalmente da parte degli under 35.

Quali sono le attese dei consumatori verso le aziende e i brand?

Intanto, i consumatori si aspettano che le aziende tengano conto della salute dei propri dipendenti. Il 78% dei consumatori si aspetta che si prendano cura di loro e il 62% richiede di favorire il lavoro da casa/lo smartworking: le pratiche di employer engagement diventano un fertile territorio per la reputazione dell'azienda nel suo complesso, anche verso i consumatori.

In effetti è proprio la reputazione dei brand la leva che in questo momento è più in gioco, in positivo o in negativo. Le aspettative sono chiare: gli italiani desiderano che le aziende supportino gli ospedali, ma anche che aiutino i governi stessi.

Brand Awareness: come si fa a tenere alta l'attenzione in questo momento?

Solo una piccolissima parte dei consumatori si attende uno stop della pubblicità. Dato che molte marche considerano "l'oscuramento" come un'eventualità per risparmiare sui costi, Kantar stima che un'assenza di sei mesi dalla TV si tradurrà in una diminuzione di brand awareness pari al 39%, ritardando ancora di più il recupero post-emergenza.

Per coloro che continuano a fare pubblicità, i consumatori si aspettano che tali campagne pubblicitarie abbiano un impatto positivo sulla società. Tra le aspettative dei consumatori in questi termini troviamo soprattutto: parlare di come la marca è utile nella "nuova" vita di tutti i giorni (77%), raccontare/comunicare gli sforzi fatti dal brand per affrontare/migliorare la situazione (75%), usare un torno rassicurante (70%).

Ma permettimi un punto: non si crea awareness o posizionamento in un momento come questo se non si colgono le aspettative, esplicite o implicite, dei consumatori. Personalmente ritengo sia un delitto oggi navigare senza una bussola, senza interrogarsi su cosa sia opportuno o non opportuno fare. Vedo tante aziende che fanno scelte in base a schemi validati nel passato o addirittura mosse da paura: so da tante agenzie che molti clienti hanno tagliato budget e sospeso investimenti. Siamo sicuri che sia la scelta giusta? Ma soprattutto, come è stata presa questa decisione? E' stata davvero una scelta o il frutto di attacchi di panico?

Noi in Kantar sappiamo che il valore del brand nelle vendite del breve e del lungo periodo è significativo: come la stessa crisi Lehman del 2008-2009 ci ha insegnato, solo le imprese che sapranno dirigere meglio i loro investimenti ne usciranno bene e prima di altre. Le altre aziende che prenderanno decisioni senza base numerica saranno destinate a perdere vantaggio competitivo.