Brent e WTI: che cosa accadrà al petrolio?

Tahir (WisdomTree): il destino del prezzo del greggio dipende molto da quanto velocemente il mondo riuscirà a superare la pandemia e a far ripartire i motori economici

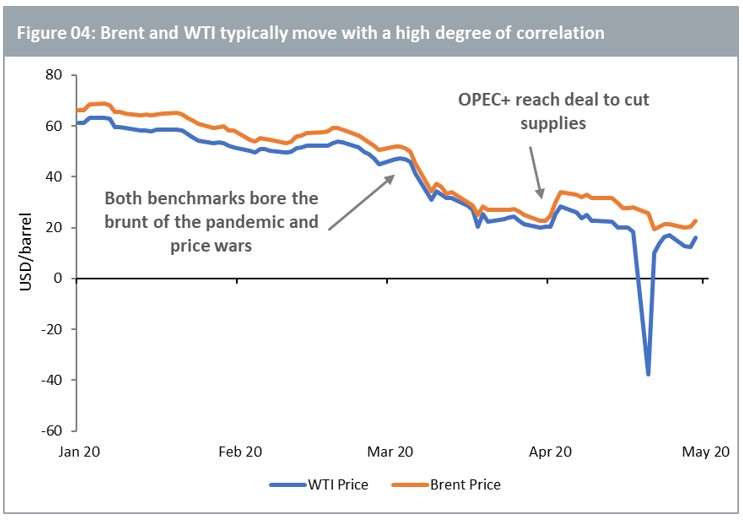

Brent e West Texas Intermediate (WTI) sono due benchmark petroliferi riconosciuti a livello mondiale. Quando gli operatori del mercato fanno riferimento al prezzo del petrolio, di solito si riferiscono all'uno o all'altro o ad entrambi. Ma nonostante abbiano proprietà chimiche abbastanza simili - entrambi hanno un basso contenuto di zolfo che li rende facili da raffinare - ci sono importanti caratteristiche distintive tra i due: per esempio, il Brent Crude viene estratto dal Mare del Nord. Le produzioni di petrolio provenienti dall'Europa, dall'Africa e dal Medio Oriente, che corrispondono a circa due terzi del greggio scambiato a livello internazionale, tendono a utilizzarlo come benchmark principale, così come l'Organizzazione dei Paesi esportatori di petrolio (OPEC). Al contrario, il WTI proviene principalmente dal Texas e la maggior parte della produzione di petrolio negli Stati Uniti utilizza il WTI come principale parametro di riferimento. I mercati finanziari prezzano quindi tali fattori in modo diverso. I due benchmark si differenziano anche per modalità di stoccaggio e trasporto e la modalità di scambio del petrolio sui mercati internazionali. Queste differenze non solo spiegano la discrepanza storica dei prezzi tra i due, ma ci aiutano anche a capire il perché delle loro performance diverse durante la pandemia del coronavirus e la conseguente volatilità del mercato.

Brent e WTI sono sempre stati negoziati a prezzi diversi, dando origine allo spread Brent - WTI. In termini esclusivamente qualitativi, il WTI ha un leggero vantaggio sul Brent a causa del suo basso contenuto di zolfo, che lo rende moderatamente più ''dolce'' e quindi più facile da raffinare. Per questo motivo, il WTI dovrebbe teoricamente essere scambiato con un premium sul Brent. Per gran parte del primo decennio di questo secolo, il WTI ha effettivamente scambiato a premio, cioè lo spread Brent - WTI è stato negativo. Nell'ultimo decennio, tuttavia, la rivoluzione dello shale negli Stati Uniti ha portato grandi volumi di petrolio sul mercato, rendendo gli Stati Uniti uno dei maggiori produttori di petrolio al mondo. La rivoluzione dello scisto si riferisce a una combinazione di miglioramenti tecnologici e infrastrutture finanziarie che consentono agli Stati Uniti di produrre petrolio da formazioni rocciose di scisto, arenaria e carbonato a bassa permeabilità in quantità più grandi che mai. L'industria dello shale oil è cresciuta rapidamente dal 2011 e nel 2019 rappresentava il 63% della produzione totale di petrolio greggio statunitense (secondo l'EIA, l'Agenzia statunitense per l'energia). In linea con i principi economici della domanda e dell'offerta, l'aumento del volume totale della produzione di petrolio negli Stati Uniti, ha esercitato una pressione al ribasso sul WTI. Lo spread Brent - WTI è stato generalmente positivo nell'ultimo decennio.

Un'altra ragione del differenziale tra Brent - WTI è la sfida logistica per gli Stati Uniti di trasportare il petrolio dai centri di produzione senza sbocco sul mare attraverso una rete di oleodotti e di spedirlo oltreoceano. Ciò si ripercuote sulla domanda estera di petrolio proveniente dagli Stati Uniti (WTI). Al contrario, il Brent viene prodotto in mare o più vicino al mare, facilitando così il raggiungimento delle sue destinazioni oltreoceano. Gli Stati Uniti stanno però investendo molto nelle loro infrastrutture di oleodotti per poter inviare petroliere dalle loro coste ad acquirenti internazionali. Diversi progetti infrastrutturali di questo tipo dovrebbero essere completati entro il 2021-2022, quando si potrebbe assistere a un aumento della domanda di WTI e quindi a un restringimento del suo spread con il Brent.

Lunedì 20 aprile 2020 i mercati hanno assistito a un crollo storico dei prezzi WTI. Il crollo si è verificato un giorno prima della scadenza del contratto attivo di futures Nymex WTI. La contrazione della domanda causata dalla pandemia di COVID-19 e l'insufficiente riduzione di petrolio hanno creato un eccesso di scorte.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo