03/06/2020

Devastanti gli effetti del COVID-19 sul I trimestre delle società quotate sul FTSE MIB

Secondo l'Area Studi Mediobanca la pandemia impatta su tutti gli indicatori. Manifattura: mai così male da almeno 30 anni. Persi 83 miliardi di capitalizzazione con il petrolifero che registra il calo più netto

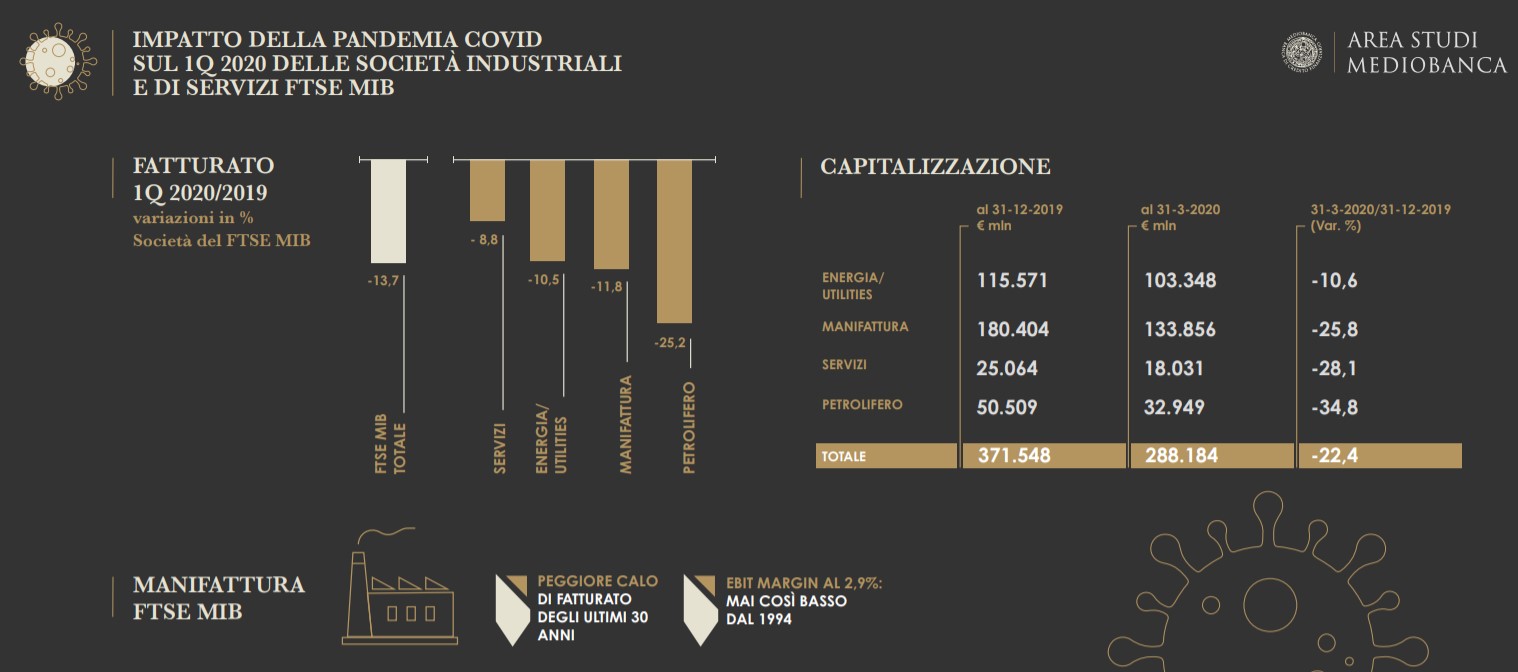

Le 25 società industriali e di servizi quotate sull'indice FTSE MIB rappresentano, a fine marzo 2020, il 76% della capitalizzazione complessiva (sono escluse banche e assicurazioni), per un valore di Borsa totale di 288 mld di euro. Nel primo trimestre del 2020 la loro capitalizzazione si è ridotta del -22,4%, con una perdita di 83 mld rispetto allo stesso periodo del 2019.

Per quanto riguarda i settori, le società del comparto energia/utilities hanno registrato il calo inferiore (103,3 mld; -10,6% sul primo trimestre 2019), mentre il petrolifero, rappresentato da Eni, ha subito la frenata più netta (33 mld; -34,8%), seguito dai servizi (18 mld; -28,1%) e dalla manifattura (134 mld; -25,8%). In generale i primi tre mesi del 2020 hanno segnato una diminuzione del valore di Borsa per tutte le società, ad eccezione delle sole Recordati (8,1 mld; +2,1%) e DiaSorin (6,6 mld; +1,9%). Fiat Chrysler Automobiles N.V. (13 mld; -50,2%), CNH Industrial N.V. (7,6 mld; -49%) e Saipem (2,3 mld; -48%) sono invece i titoli con la maggior flessione.

I dati finanziari del primo trimestre 2020

Rispetto al primo trimestre del 2019, le società analizzate hanno perso complessivamente ricavi per quasi 14 mld di euro (-13,7%). Tra i settori, i servizi hanno registrato il minore calo (-8,8%), seguiti dalle energetiche/utilities (-10,5%), mentre il petrolifero con Eni (-25,2%) e la manifattura (-11,8%) riportano le maggiori perdite di fatturato. Tra le società brillano Recordati (+12%), Snam (+8,1%) e STM (+7,4%).

Nei primi tre mesi del 2020 le società analizzate hanno perso oltre 5 mld a livello di margini industriali (-48,2% sul 1Q 2019). Se da un lato il settore energia/utilities è riuscito ad aumentare il MON (+3,7%), dall'altro si registrano il crollo della manifattura (-61,9%), la flessione dei servizi (-27,9%) e il passaggio in terreno negativo di Eni. Recordati (+19%) si distingue anche per la crescita del MON, seguita da STM (+11,4%) ed ENEL (+4,3%).

Capitolo risultato netto. Per le società del FTSE MIB il primo trimestre 2020 si è chiuso in rosso, segnando una perdita netta di quasi ?8 mld (-8,2 p.

p. sul 1Q 2019). Petrolifero (-27 p.p.) e manifattura (-9,6 p.p.) i comparti più in difficoltà. Bene, invece, i servizi (+4,9 p.p.) e l'energia/utilities (+0,9 p.p.). Da segnalare TIM con un utile più che triplicato (determinato in massima parte dalla plusvalenza sulla cessione del 4,3% di INWIT), Recordati (+20,7%) e STM (+8,0%).

Per quanto riguarda i dividendi, nel 2020 ne verranno distribuiti complessivamente oltre 900 milioni in meno (-7,2%) rispetto al 2019. La riduzione riguarderà soltanto i gruppi privati (-1,6mld), mentre aumenteranno leggermente i dividendi distribuiti dai gruppi pubblici (+0,7 mld).

Anche sul fronte liquidità si registra una contrazione: nel primo trimestre 2020 essa è diminuita di oltre 9 mld, pari a un sesto delle consistenze a inizio anno (-15,3%). Tra i settori, i servizi sono gli unici ad aver incrementato la propria cassa (+51,7%), con petrolifero (-39,3%) e manifattura (-23,9%) in netto calo. Tra le società, invece, le migliori sono state Poste Italiane e Amplifon (consistenze raddoppiate), Hera (+38,2%) e DiaSorin (+14,6%).

Complessivamente, a fine marzo 2020, la liquidità è pari al 19,1% dei debiti finanziari (era il 24,4% a fine dicembre 2019); un dato molto vicino a quello della crisi finanziaria del 2008. Discorso simile per il rapporto debiti finanziari/capitale netto. Anche questo indicatore, che misura la stabilità finanziaria, ha segnato un peggioramento aumentando al 117,7% (era al 107,0% a fine 2019).

Manifattura: gli effetti del COVID-19 sui bilanci dei gruppi pubblici e privati

La pandemia ha prodotto una crisi economica senza precedenti che si è abbattuta con violenza anche sulla grande manifattura italiana quotata sul FTSE MIB e che opera sul territorio nazionale con 101 grandi stabilimenti (51 al Nord, 23 al Centro, 22 al Sud e 5 nelle Isole). Una crisi che non sorprende: tra tutti i settori, il manifatturiero è stato il più penalizzato dal lockdown, con il 59% delle aziende costrette alla chiusura (contro il 37% dei servizi).

Il calo del fatturato avvenuto nel primo trimestre 2020 (-11,8%) è il peggiore degli ultimi 30 anni e l'unico in doppia cifra. A diminuire sono stati specialmente i ricavi realizzati nell'area EMEA (-15,4%), seguita dalle Americhe (-10,6%) e dall'area Asia e Pacifico (-5,7%).

La flessione è più netta per la manifattura privata (-13,6%) rispetto a quella pubblica (-3%). Allo stesso modo, per quanto riguarda i margini industriali (MON -61,9%), la manifattura privata registra un crollo (-71,1%) assai superiore rispetto a quello dei gruppi a partecipazione pubblica (- 31,1%). L'incidenza del margine industriale sul fatturato (ebit margin) è il più basso dal 1994 e si ferma a quota 2,9% (era il 7,9% nel 2019).

Le difficoltà riguardano anche le altre principali voci di bilancio: nei primi tre mesi del 2020 si è registrata infatti una perdita netta di 2,2 mld di euro e una contrazione di -9,6 p.p. del risultato netto rapportato al fatturato rispetto al 1Q 2019 (la più ampia delle ultime tre decadi). Anche in questo caso la manifattura privata subisce un colpo più pesante (-10,4 p.p.) rispetto a quella pubblica (-5,9 p.p.).

Per quanto concerne la liquidità, infine, il calo si avvicina a un quarto del totale (-23,9%, pari a -7,4 mld), con la manifattura privata che perde -4,8 mld di cassa e la pubblica -2,6 mld.