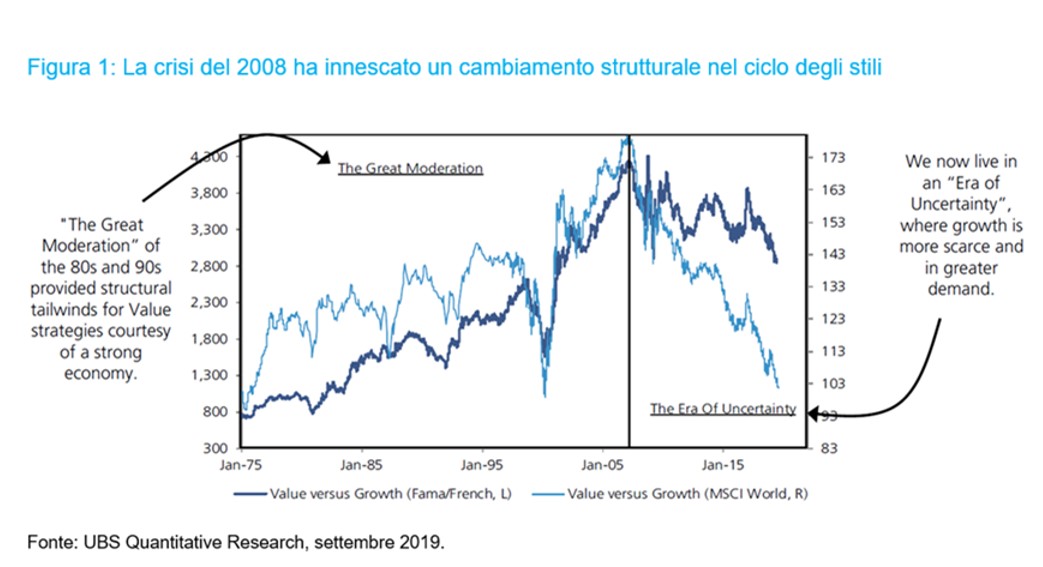

Davies (Columbia Threadneedle): nelle ultime settimane si è registrata una sorta di transizione dallo stile growth allo stile value. Normale in questa fase economica di pandemia

Le rotazioni di stile, con cui gli investitori passano da uno stile d'investimento all'altro, non sono nulla di nuovo. Accade in quasi tutti i cicli d'investimento che stili diversi - per esempio growth, qualità e value - sovraperformino in momenti diversi perché gli investitori si spostano dall'uno all'altro in base alle loro aspettative.

Visto il grado di volatilità dei mercati, nonché la natura estrema della sovraperformance dei titoli di qualità /growth, durante una ripresa è lecito attendersi periodi di sovraperformance dei titoli value (in genere le società che potrebbero cessare l'attività in ragione dell'ampiezza della contrazione economica). Periodi simili si sono verificati temporaneamente nel secondo trimestre del 2003 e nel secondo trimestre del 2009 a fronte del recupero dei mercati.

Tuttavia, riteniamo che, dati gli elevati livelli di indebitamento, gli anni '20 di questo secolo potrebbero essere simili al decennio precedente, caratterizzato da bassa crescita, bassa inflazione e bassi tassi di interesse, per lo meno dopo l'euforia dell'immediata ripresa dai ridotti livelli di attività economica. In questo contesto di bassa crescita, sono convinto che sia assolutamente realistico ipotizzare che i titoli di qualità sovraperformeranno quelli value fintanto che le società di qualità continueranno a generare rendimenti elevati, ed è proprio su questo aspetto che dobbiamo concentrarci.

I gestori che prediligono sistematicamente determinati stili nei propri portafogli dovranno sempre affrontare periodi di sottoperformance nonché di sovraperformance. Sulla scia della pandemia di COVID-19, aumentano le possibilità che i cambiamenti di stile incidano sulla performance e a nostro giudizio è probabile un prolungato periodo di sovraperformance dei titoli di qualità .

Oscillazioni del mercato nel 2020

A marzo, i mercati sono piombati nel caos nel momento in cui il COVID-19 è diventato una pandemia globale, con enormi ampliamenti degli spread - superiori al 10% nel segmento high yield - e un crollo dei mercati azionari di oltre il 30%. Da allora, abbiamo assistito a una ripresa trainata dalle misure di stimolo delle banche centrali e dalla convinzione che si tratti di una situazione temporanea in cui presto si verificherà una svolta (nonché movimenti laterali e, più recentemente, alcune oscillazioni estreme al ribasso sui mercati). Benché nessuno stile abbia veramente dominato, nelle ultime settimane si è registrata una sorta di transizione dallo stile growth allo stile value.

Ciò tuttavia non significa che dobbiamo aspettarci una rotazione più permanente della performance degli stili. La nostra previsione centrale è che l'attività economica tornerà ai livelli di fine 2019 entro la fine del 2022. Sebbene i progressi osservati in Asia e nella maggior parte dell'Europa continentale in termini di ridotti livelli di nuovi contagi siano incoraggianti, è improbabile che da adesso in poi il percorso sarà privo di ostacoli. Siamo consapevoli della possibilità di una seconda ondata di casi di Covid prima che venga trovato l'agognato vaccino su vasta scala e sappiamo che tale eventualità potrebbe sconvolgere le economie e i mercati. Stiamo già assistendo a battute d'arresto sui mercati e a una crescente volatilità con la fine delle misure di confinamento in varie parti del mondo. La ripresa non sarà chiaramente lineare da qui al 2022.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo