La trasformazione digitale delle banche deve prepararsi al dopo emergenza

Ezio Viola (The Innovation Group): il post covid mostrerà ancora di più il divario tra migliori e peggiori nel settore che è destinato ad aumentare e questo semplificherà ulteriormente le aggregazioni

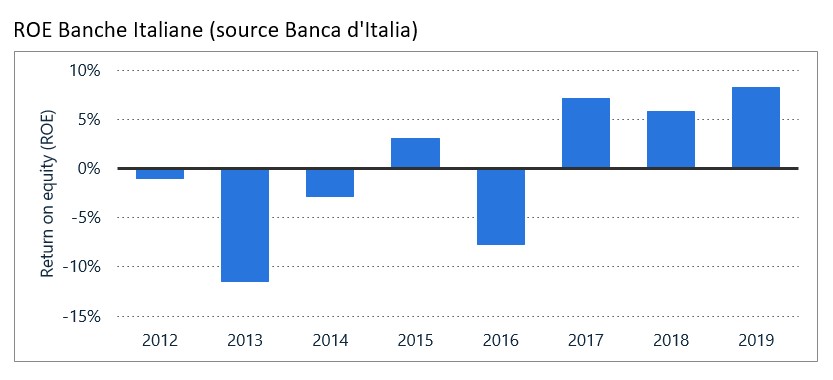

Nel triennio 2020-2022 le banche europee dovranno fare i conti, a seguito della crisi scatenata dalla pandemia del COVID-19 e salvo ulteriori lockdown, con 400 miliardi di perdite su crediti secondo uno studio recente di Oliver Wyman. In confronto alla precedente fase di difficoltà del 2008-2009, le banche europee e italiane censite dall'EBA affrontano il nuovo shock partendo da livelli di patrimonializzazione più elevata e saranno in grado di assorbire le perdite su crediti che ne deriveranno. Più preoccupante invece il quadro sulle prospettive reddituali: solo il 17% delle banche arriverà al 2022 con un ritorno sul capitale (ROE) superiore all'8%, con le banche italiane che si attestano nel range tra il 5 -6 % di redditività che è la situazione già presente negli ultimi 3 anni mentre il 2020 si presenta ancora incerto ma sicuramente inferiore (fig. 1)

L'utilizzo dei canali digitali nel 2019 secondo Banca d'Italia ha riguardato circa l'80% dei clienti delle banche italiane e questo significa costi sensibilmente inferiori per le banche (la gestione di un conto on line costa circa il 20% di quella di un conto tradizionale). Anche l'offerta di servizi on line si è ampliata: le quote di banche che offrono servizi di pagamento mobili, gestione del risparmio e credito Retail sono aumentate al 65, 64 e 37%, rispettivamente. Il COVID-19 ha cambiato forse in modo permanente le abitudini dei clienti. Alcune banche italiane hanno dichiarato che gli utenti attivi sul mobile banking sono cresciuti tra il 20-25% rispetto all'anno prima e le vendite attraverso canali digitali del 15-20%. Se questa è da considerarsi una digitalizzazione forzata e di emergenza dei servizi bancari e della clientela è valutazione comune che non si tornerà più indietro, soprattutto perché oggi c'è la tecnologia ed è più matura e facile da usare (per esempio, alcune barriere sono state facilmente abbattute, persino quelle dei codici d'accesso, sostituiti dal riconoscimento facciale o dall'impronta).

Il lockdown è ormai finito ma le banche hanno capito che devono continuare a spingere l'acceleratore sul processo di digitalizzazione.

Si possono identificare alcuni trend comportamentali che potranno diventare dei cambiamenti permanenti nelle abitudini dei clienti bancari:

1. Declino dell'utilizzo del cash: durante lo shutdown c'è stato una diminuzione radicale di prelievi da ATM e di pagamenti anche in generale e le restrizioni ancora in corso incentiveranno anche in futuro l'utilizzo minore del cash. Inoltre, la crescita a 2 cifre dell'utilizzo dell'eCommerce con pagamenti digitali e online ha permesso anche a clienti meno digitali di utilizzare servizi online

2. Utilizzo dell'Online banking come già ricordato l'utilizzo è cresciuto significativamente per l'impossibilità di contatti sui canali fisici e si stimano che siano dal 15 al 20% di first-time user

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo