Commercial Real Estate: uffici core e logistica guidano il mercato

Alessandro Mazzanti (CBRE): il 2020 potrebbe chiudersi con valori non lontani da quelli registrati nel 2018. Buona tenuta dei volumi nei primi tre trimestri

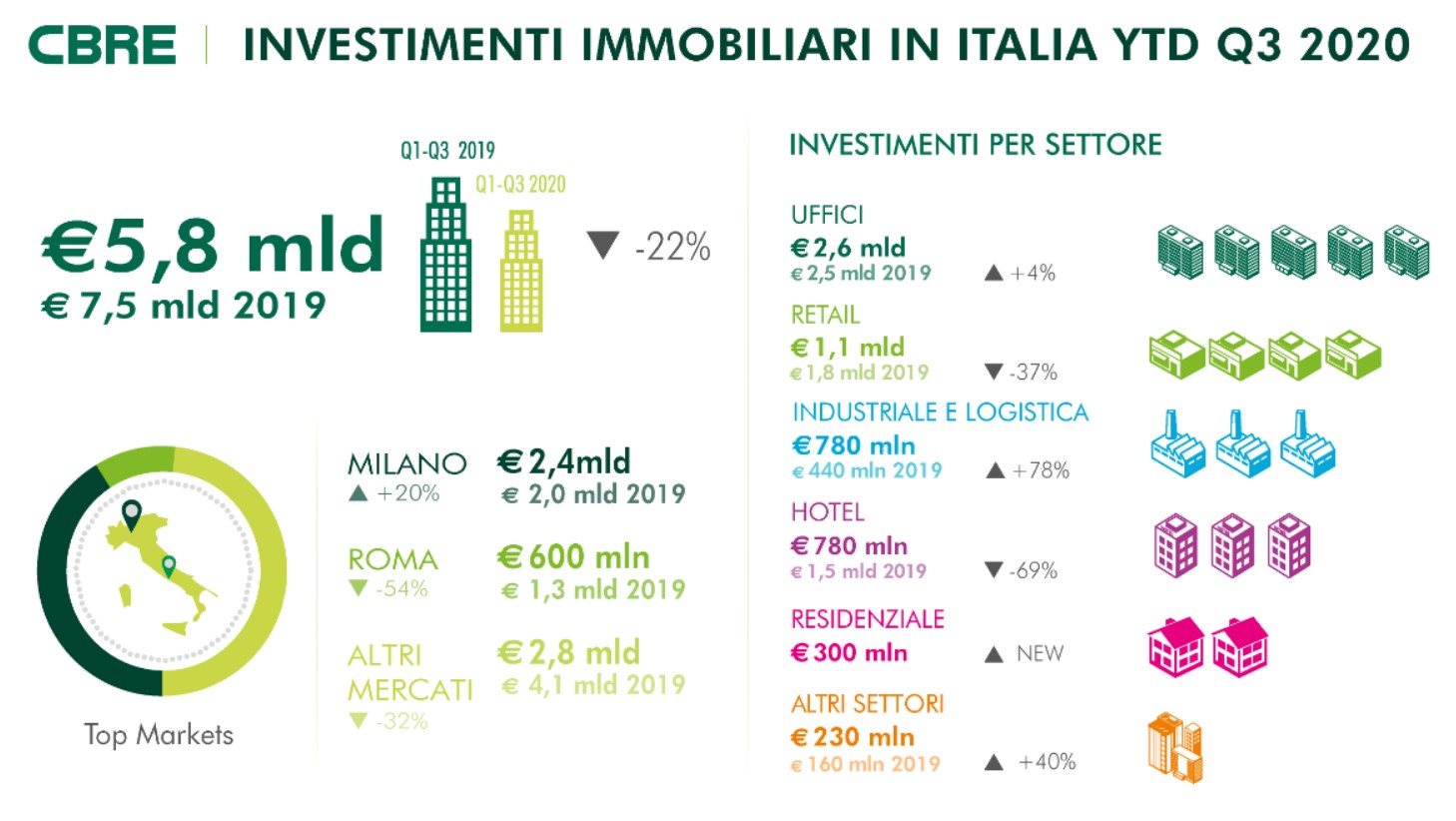

Il volume degli investimenti nel Commercial Real Estate in Italia, nei primi nove mesi dell'anno, è pari a 5,8 miliardi di euro, in lieve calo rispetto allo stesso periodo del 2019, anno record per il settore, ma in crescita rispetto al 2018. Nel terzo trimestre del 2020 si sono registrati infatti investimenti per 1,9 miliardi di euro. La componente estera torna a crescere rispetto alla prima metà dell'anno, con quota 60% del totale, pur rimanendo al di sotto della media osservata negli ultimi 5 anni.

"La buona tenuta dei volumi testimonia il proseguire di un'intensa attività d'investimento indirizzata, in questa fase, verso la riduzione del rischio, a conferma della tendenza al flight to quality prevista nei mesi precedenti ed emersa anche dal CBRE Italy Investor Flash Survey COVID-19", dichiara Alessandro Mazzanti, CEO di CBRE Italy.

Il focus degli investitori, infatti, si mantiene sul prodotto core, in particolare nel mercato Uffici, e sulle asset class che hanno mostrato maggiore resilienza. Nonostante la grande disponibilità di liquidità di questo periodo, il clima di incertezza limita l'utilizzo della leva finanziaria per le operazioni value-add.

Il settore Uffici chiude il trimestre con un volume pari a 820 milioni di euro investiti, raggiungendo un totale, da inizio anno, di 2,6 miliardi, con una crescita del 4% rispetto ai primi nove mesi del 2019.Milano domina la scena, con 1,9 miliardi di investimenti nel 2020, un peso del 73% sul totale investito e una predominanza, nel trimestre, come accennato, di operazioni core. Stabili i volumi della Capitale rispetto al trimestre precedente, che raggiunge un totale, da inizio anno a oggi, di 490 milioni.

L'interesse degli investitori verso asset con forti covenant compensa la maggiore cautela nei confronti di operazioni value add, dovuta alla temporanea debolezza della domanda di spazi a uso uffici. Nel terzo trimestre si confermano infatti le aspettative circa una riduzione del take-up, che da inizio anno a oggi ha fatto registrare 191.000 mq a Milano e 59.500 mq a Roma, poiché le ricerche da parte degli occupier sono al momento in parte sospese. Cresce comunque l'interesse nei confronti di format flessibili, più adatti a venire incontro alle nuove esigenze emerse durante la recente crisi sanitaria.

Ottime performance per la Logistica, che da inizio anno a oggi raggiunge un totale di 780 milioni di euro investiti, 500 dei quali transati nel trimestre appena concluso, con una totale dominanza di capitale straniero. Il lockdown, complice anche la crescita dell'eCommerce proseguita durante la Fase 2 dell'emergenza sanitaria, non ha avuto impatto sul trend dei volumi e sull'interesse degli investitori nei confronti di questa asset class. Ha portato però a due conseguenze: da una parte, il consolidamento dell'interesse verso un prodotto di qualità, che conferma il trend del "back to basics" previsto nei mesi precedenti; dall'altra il crescente interesse nei confronti di immobili non standard, che si concretizza in prodotti e location quali il "last mile" e città, intese come sempre più importanti centri "gravitazionali" per la logistica. Gli investitori stanno esplorando, infatti, porzioni di mercato nuove e location secondarie, anche medio-piccole. In definitiva, la Logistica si conferma, insieme agli uffici core e al residenziale, uno dei settori più attrattivi su cui investire.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo