Il Covid-19 ha accelerato la digitalizzazione di banche e assicurazioni verso un nuovo ecosistema con le startup

In lockdown i clienti hanno interagito con la banca e con l'assicurazione: soddisfatti, ma chiedono una migliore user experience. Cresce l'utilizzo dei servizi Fintech & Insurtech: boom di identità digitale, telemedicina e Robo Advisoring

L'emergenza COVID-19 ha accelerato la digitalizzazione del settore finanziario e assicurativo, cambiando esigenze e abitudini di clienti e PMI nell'interazione con le banche e le assicurazioni, spingendo gli operatori tradizionali ad aprirsi a collaborazioni con un ecosistema di startup e attori non finanziari, mentre sono nate nuove opportunità di business per le nuove imprese innovative Fintech e Insurtech.

Nel lockdown il 51% dei clienti italiani ha avuto necessità di interagire con la sua banca e il 73% di questi si dice soddisfatto del servizio ricevuto grazie a strumenti digitali, in particolare della possibilità di eseguire facilmente bonifici e pagamenti online, di interagire con il personale e di firmare documenti in digitale. Sono meno, il 39%, i clienti che hanno interagito con la compagnia assicurativa e di questi il 77% si dice soddisfatto, soprattutto per la facilità di interazione con l'agente e la semplicità del rinnovo della polizza, anche se il 23% degli insoddisfatti si lamenta per le difficoltà di comunicazione.

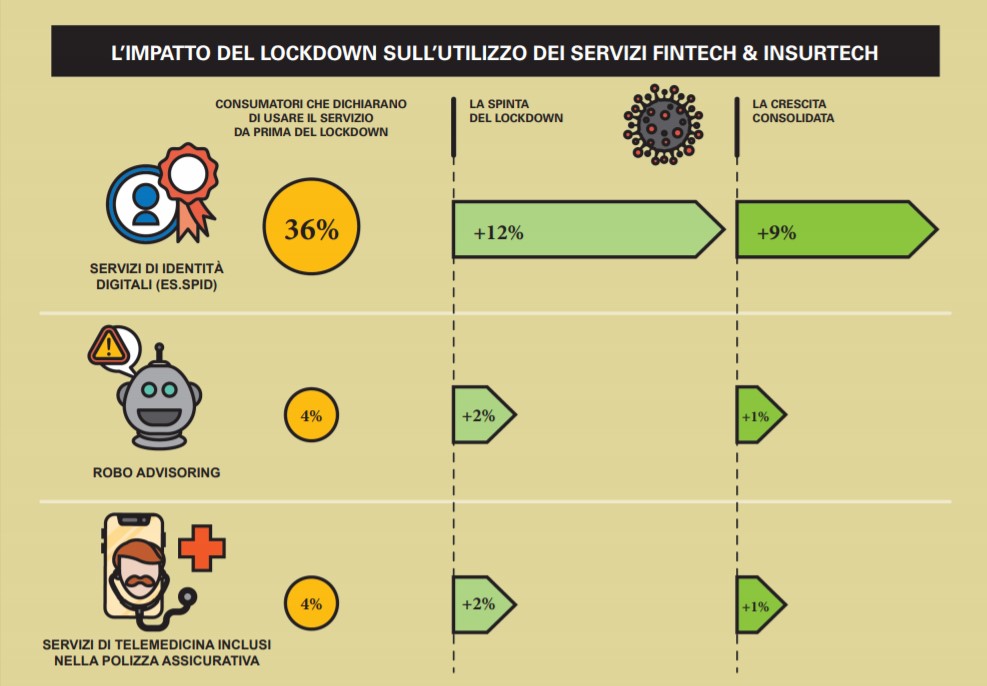

Nel mese di aprile, i clienti online delle banche sono aumentati in media del 17% rispetto allo stesso periodo 2019, le transazioni digitali sono cresciute del 32% e i nuovi clienti acquisiti digitalmente sono saliti del 75%. Nell'emergenza è cresciuto l'uso di servizi Fintech e Insurtech, in particolare quelli di identità digitale (utilizzata dal 48% dei consumatori), di telemedicina inclusi nella polizza (6%) e di Robo Advisoring (6%), anche se per alcuni l'effetto potrebbe essere di breve periodo, legato alle necessità contingenti.

I consumatori italiani confermano la fiducia nelle istituzioni tradizionali: tra i consumatori che si rivolgerebbero ad almeno un attore per i vari servizi, il 72% affiderebbe la gestione dei risparmi e il 65% la richiesta di un finanziamento alla propria banca, l'83% assicurerebbe la salute con una compagnia assicurativa. Ma sono sempre più propensi a sperimentare anche attori meno tradizionali: per piccoli finanziamenti, il 53% si affiderebbe anche ad attori innovativi, fra cui produttori di smartphone come Apple e Samsung (21%), startup (19%), siti eCommerce come Amazon (19%) e aziende internet come Google e Facebook (17%).

E attorno alle società finanziarie emerge un ecosistema pronto a intercettare le richieste di user experience di qualità, velocità di risposta, trasparenza e sostenibilità. Sono oltre 300 le startup Fintech e Insurtech italiane nel 2020, capaci di dimostrare una notevole capacità di adattamento alla crisi: il 54% non ha subito un impatto negativo dopo il primo lockdown e il 19% nell'emergenza ha colto nuove opportunità di business. Anche guardando alle startup a livello globale, si aprono nuove opportunità di collaborazione: oltre metà delle 2.541 startup Fintech & Insurtech censite a livello mondiale collabora con imprese non finanziarie (54%), il 32% con realtà del settore finanziario, il 30% con altre startup.

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo