24/03/2021

GDO: nel New normal la sfida sarà sui margini

Archiviato un 2020 eccezionale il settore vede l'eCommerce in crescita ma non redditizio e l'ascesa dei Discount. Esselunga ed Eurospin regine di utili, ma i "campioni nascosti" corrono veloci

Sono dati molto incoraggianti quelli pubblicati dall'Area Studi Mediobanca nella nuova edizione dell'Osservatorio sulla GDO italiana e internazionale. Nell'anno dell'esplosione della pandemia, la Distribuzione Moderna si stima che chiuderà il 2020 con un progresso del 5%, di cui l'1% attribuibile all'esplosione del canale online. Incrementi molto marcati per i Discount (+8,7%), i Super (+6,8%) e i Drugstore (+6,6%). L'intero sistema dovrebbe ripiegare dell'1,6% nel 2021, cumulando nel biennio un aumento del 3,3%. Continua la crisi delle grandi superfici che si prevede perderanno il 4,8% nel biennio 2020-21.

L'eCommerce (+60% nel 2021) potrebbe arrivare al 3% del mercato già nel 2021, due anni in anticipo rispetto al 2023 previsto prima della pandemia. Si tratta tuttavia di un segmento che continua a registrare margini negativi per oltre il 10%.

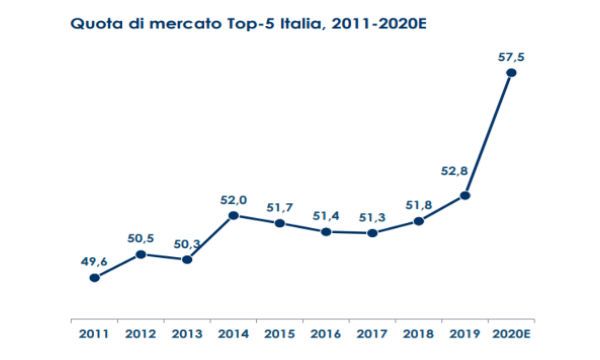

Nel 2020 la concentrazione del mercato italiano è in aumento: la market share dei primi cinque retailer è del 57,5% dal 52,8% del 2019. Il mercato italiano supera così quello della Spagna (50%), ma resta frammentato rispetto a Francia (78,1%), Gran Bretagna (75,3%) e Germania (75,2%).

Nel 2020 Conad detiene la maggiore quota di mercato con il 14,8%, seguita da Selex al 13,7% e dalle Coop al 12,9%. Nel 2011 le Coop erano il primo gruppo con il 15,3%, seguite da Conad al 10,6% e da Selex all'8,1%.

I dati preliminari dei grandi retailer internazionali quotati indicano vendite nel 2020 in crescita dell'8,3%, con effetti molto positivi sui margini industriali (+17,1%) e sul risultato netto (+42,4%).

Margini in calo nel 2015-2019, la vera sfida per il 2021

Il Roi del sistema è calato al 4,9% del 2019 dal 5,6% medio del 2015-2017. Il trend discendente interessa tutti i segmenti che pure segnano livelli molto diversi: i Discount dal 20,1% al 16,6%, la Distribuzione Organizzata dall'8,8% al 7,8% e la Grande Distribuzione dal 6,7% al 4%.

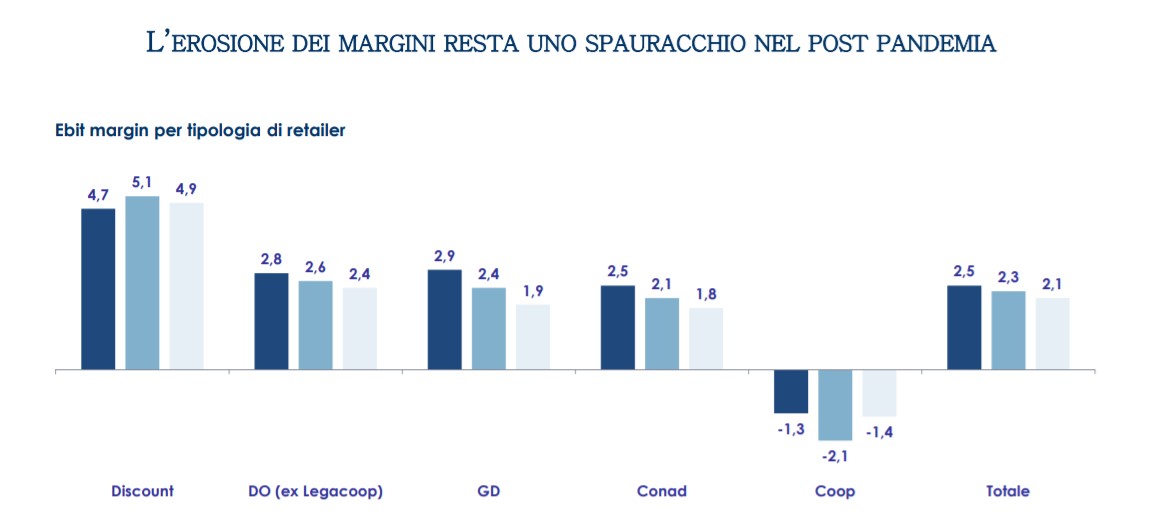

Dinamica analoga per l'ebit margin: dal 2,5% del 2015-2017 al 2,1% del 2019, con i Discount in questo caso in lieve crescita dal 4,7% al 4,9%, la Distribuzione Organizzata in calo dal 2,8% al 2,4% e la Grande Distribuzione in flessione dal 2,9% all'1,9%. Per Conad la traiettoria è dal 2,5% all'1,8%, mentre le Coop segnano sull'intero quinquennio un margine negativo che si fissa al -1,4% nel 2019.

Crescono i 32 drugstore italiani che hanno realizzato nel 2019 vendite per 3,6 miliardi +5,1% sull'anno precedente.

L'ebit margin è al 4,6%, il Roi al 12,3%. La forza lavoro complessiva sfiora le 13mila unità.

Le curiosità nei conti dei singoli operatori

Lidl Italia è campione di crescita delle vendite tra il 2015 e il 2019: +8,7% medio annuo, seguita da Eurospin e Agorà appaiate al +7,6%.

Segue il trio Lillo-MD (+6,9%), VéGé (+5,3%) e Crai (+5,2%). In termini di redditività del capitale investito (Roi) primeggia Eurospin (20,2%), seguita da Lillo-MD (16,5%), Agorà e Lidl Italia al 12,9% e Crai all'11,9%. Tutti i restanti operatori sono sotto la doppia cifra, capeggiati da VéGé al 9,1%.

Supermarkets Italiani si conferma regina di utili cumulati tra il 2015 e il 2019: 1.340 milioni, seguita da Eurospin a 1.016 milioni, Conad a 879 milioni e VéGé a 839 milioni. Carrefour ha cumulato perdite per 603 milioni, Coop per 252 milioni.

Coop Alleanza 3.0 è la maggiore cooperativa italiana con vendite nel 2019 pari a 4.043 milioni, seguita da PAC 2000 A (Gruppo Conad) a 2.851 milioni e Conad Nord Ovest a 2.586 milioni che precede Unicoop Firenze a 2.320 milioni. Il prestito soci del sistema Coop appare in costante declino dagli 11,1 miliardi del 2014 agli 8 miliardi del 2019. Negli ultimi 5 anni le Coop hanno realizzato proventi finanziari netti per 1.233 milioni e subìto svalutazioni finanziarie per 845 milioni.

I campioni nascosti macinano crescita e redditività

All'interno della Distribuzione Organizzata operano aziende di dimensioni rilevanti.

Quelle con fatturato superiore a 500 milioni sono venti, dalla Finbre (Maxi Di) con 2.124 milioni, alla Poli con 506 milioni. Alcune hanno segnato nel 2019 performance rilevanti in termini di Roi: Verofin (Tigros) al 18,2%, Gruppo Arena al 18%, SC Evolution (Iperal) al 15,8%, Supermercati Tosano Cerea al 15,3%, Cannillo (Maiora) al 15,2% e Mega Holding (Megamark) al 15,1%.

In aggregato i venti operatori fatturano 20,6 miliardi, sono cresciuti nel 2019 del 5,9% e segnano un Roi medio del 7,9%. Nel complesso, si posizionerebbero alle spalle dei Discount, ma con un Roi pari a circa la metà.

I maggiori operatori internazionali

Nel 2019 i maggiori retailer internazionali selezionati hanno un fatturato che oscilla tra i 463 miliardi di euro di WalMart e i 18,6 miliardi della portoghese Jeronimo Martins.

Tali operatori fatturano circa il 20% del loro giro d'affari in punti vendita all'estero: la maggiore proiezione internazionale è dell'olandese Ahold Delhaize (77,6%), seguita dalla Jeronimo Martins che vende soprattutto in Polonia (73,3%) e dalle francesi Auchan (62%) e Carrefour (52%). Il panel esprime un Roi medio nel 2019 pari al 9%, doppio di quello italiano ma in calo costante dal 10,9% del 2015.

La classifica per Roi comprensiva dei retailer internazionali e di quelli italiani vede primeggiare l'australiana Coles (31,3%), seguita dall'italiana Eurospin (20,2%), dall'altra australiana Woolworths (19,8%), dalla statunitense Target (18%) e ancora dall'italiana Lillo-MD (16,5%).

Buone anche le perfomance delle due società iberiche: Jeronimo Martins (13,6%) e Mercadona (13,3%).

La Lidl Italia segna un Roi (12,9%) superiore a quello della casamadre tedesca Lidl Stiftung (8,8%).

Supermarkets Italiani detiene il primato internazionale quanto a vendite per metro quadro nei confini nazionali: con 15.900 euro precede le britanniche J Sainsbury con 13.600, Tesco con 11.500 e Wm Morrison a 11.200 e le due australiane Woolworths (10.700) e Coles (10.400).