07/04/2021

CEO italiani: la ripartenza vede una strategia di riposizionamento competitivo

Nove su dieci pensano di tornare ai livelli di fatturato pre-pandemia entro il 2022 attraverso investimenti e M&A, anche con acquisizioni all'estero per sostenere la top line tramite la diversificazione dei mercati di sbocco

La pandemia causata da COVID-19 ha lasciato segni evidenti sui bilanci delle aziende.

L'EY Global Capital Confidence Barometer, survey giunta alla 23a edizione, mostra che solo il 16% delle aziende italiane intervistate ha confermato di non aver avuto impatti dal punto di vista dei ricavi e solo il 7% dal punto di vista della redditività nel 2020.

L'outlook però appare moderatamente positivo, in quanto il 91% degli intervistati in Italia stima di tornare a livelli di fatturato pre-Covid entro il 2022 e il 67% stima di tornare entro lo stesso anno a livelli di redditività del 2019, mostrando un modesto miglioramento delle aspettative rispetto a quanto registrato nella precedente indagine, a marzo 2020.

Dopo aver affrontato una crisi senza precedenti, molte aziende italiane in vari comparti stanno riposizionando le proprie operations, la loro offerta di prodotti e servizi e i canali di vendita e relazione con i clienti, ripensando le strategie di investimento e di M&A in particolare per recuperare in termini di efficienza operativa e marginalità.

Aziende italiane impegnate in un gioco difensivo

L'analisi delle risposte degli intervistati in Italia mostra chiaramente che le aziende in questo momento stanno giocando in difesa, ma con il rischio di sottostimare la reale portata delle trasformazioni indotte o accelerate da COVID-19, specie nell'orizzonte temporale di medio-lungo periodo.

Per esempio, solo il 14% degli intervistati italiani, contro il 22% di quelli a livello globale, appare concretamente impegnato nella analisi degli impatti a lungo termine sul proprio modello di business e sulla industry di appartenenza; in aggiunta, il 12% degli intervistati domestici, a fronte del 19% a livello globale, sta definendo le aree di investimento necessarie dal punto di vista delle tecnologie a supporto della transizione digitale e, infine, l'8% in Italia contro il 16% a livello globale ha espresso la necessità di investire sulle proprie risorse umane, attraverso specifici processi di formazione.

Per quanto attiene le strategie che le aziende stanno implementando, le risposte degli intervistati italiani confermano questo approccio conservativo.

Il 12% degli intervistati in Italia, contro il 17% a livello globale, sta considerando di adottare modelli di pricing innovativi e il 10%, contro il 19% a livello globale, sta attivamente lavorando a strumenti volti a digitalizzare la relazione con i propri clienti.

Inoltre, il 9% degli intervistati in Italia, contro il 16% a livello globale, ha tra i propri obiettivi quello di rivedere la propria supply chain al fine di essere più resiliente in caso di futuri shock e il 9% in Italia, contro il 15% a livello global, sta considerando di investire in settori adiacenti al fine di generare opportunità di crescita e cross selling.

Da ultimo si evidenzia che solo l'8% degli intervistati domestici, contro il 16% a livello globale, sta operando al fine di gestire il cash flow per creare liquidità da destinare agli investimenti.

Focus principale sulla efficienza operativa e sulla redditività

I risultati dell'EY Capital Confidence Barometer evidenziano che le strategie delle aziende italiane appaiono fortemente indirizzate al recupero in termini di efficienza operativa e redditività. Il 55% degli intervistati in Italia ha confermato di essere impegnato in significativi programmi di trasformazione aziendale, i cui obiettivi principali sono: riduzione dei costi operativi (32%); set up di modelli operativi maggiormente scalabili ed efficienti (21%); set up di modelli operativi maggiormente flessibili (19%); incremento dei ricavi (10%).

Ad ogni modo la crisi legata a COVID-19 ha avuto impatto sulle strategie e sul focus degli investimenti, in quanto oltre la metà degli intervistati italiani ha confermato di avere oggi una maggiore attenzione, rispetto al passato, alle opportunità e implicazioni della trasformazione digitale, al tema del coinvolgimento dei clienti, alla necessità di strutturare relazioni più forti, su principi valoriali, con i propri stakeholders, con la comunità e la società ed, infine, all'innovazione di prodotti e servizi.

Non c'è solo la pandemia tra i rischi che devono fronteggiare le aziende

Tra i rischi che possano impattare le performance di breve medio termine delle aziende, sicuramente spicca quello del non esaurirsi della pandemia da COVID-19. Ma in Italia questo rischio è percepito dal 15% degli intervistati, contro un 29% degli intervistati a livello globale.

Gli altri rischi che sono percepiti come particolarmente rilevanti sono quelli legati al cambiamento climatico (13% degli intervistati), soprattutto in termini di una riconosciuta complessità nel processo di riconversione della supply chain a fonti di energia rinnovabile e materiali meno inquinanti, alla minaccia competitiva da parte di player tech e di nuove tecnologie disruptive (11%), e alle tensioni geopolitiche specie tra Ovest ed Est (9%).

M&A come leva evolutiva, ma aziende italiane impegnate nella review delle proprie strategie

Al fine di sostenere la ripresa dei ricavi dopo la performance del 2020, le imprese stanno perseguendo con sempre maggiore focus una strategia di analisi del proprio portafoglio servizi e prodotti, che possa prevedere anche la cessione di asset non core e non performanti.

Ma è chiaro ai nostri intervistati come il tema valutativo sia oggi molto complesso e tale da rappresentare un freno all'attività transazionale.

Infatti, solo il 35% degli intervistati in Italia (contro il 49% a livello globale) dichiara di voler perseguire attività di M&A nei prossimi 12 mesi. Anche in questo caso si conferma un atteggiamento conservativo, evidenziato anche dal fatto che oltre la metà degli intervistati (53%, contro il 34% a livello globale) ritiene di focalizzare l'attività di M&A al fine di incrementare le proprie capacità operative, mentre solo il 26% degli intervistati in Italia, contro il 43% a livello globale, ha dichiarato di voler perseguire l'acquisizione di competitors al fine di incrementare la propria quota di mercato.

È comunque da segnalare che il contesto di pandemia globale ha costretto la maggioranza delle imprese italiane (il 71% degli intervistati) a modificare i propri piani di investimento previsti nei prossimi dodici mesi. Di questi, oltre la metà (56%) ha posticipato gli investimenti pianificati, mentre più di un terzo (pari al 44%) ha interrotto del tutto il piano di sviluppo pianificato, in attesa di un orizzonte più chiaro.

Per la trasformazione del proprio modello di business e per obiettivi di crescita a lungo termine, l'M&A può essere una strategia determinante

Nonostante il crollo delle operazioni di M&A registrato nella prima metà dell'anno passato per effetto del primo lockdown, le transazioni nel 2020 hanno registrato globalmente il livello più elevato mai registrato storicamente nella seconda metà dell'anno.

Il valore globale M&A è stato di oltre 2,300 miliardi di dollari negli ultimi sei mesi del 2020. Un trend crescente si è osservato anche in Italia, dove a un primo semestre con 220 operazioni per valore aggregato di circa 17 miliardi di euro ne è seguito un secondo con 300 operazioni per un valore aggregato di circa 22 miliardi.

Si prevede che il trend di operazioni di fusione e acquisizione prosegua a ritmo moderatamente sostenuto, nonostante il clima di sfiducia all'interno di vari comparti dell'economia.

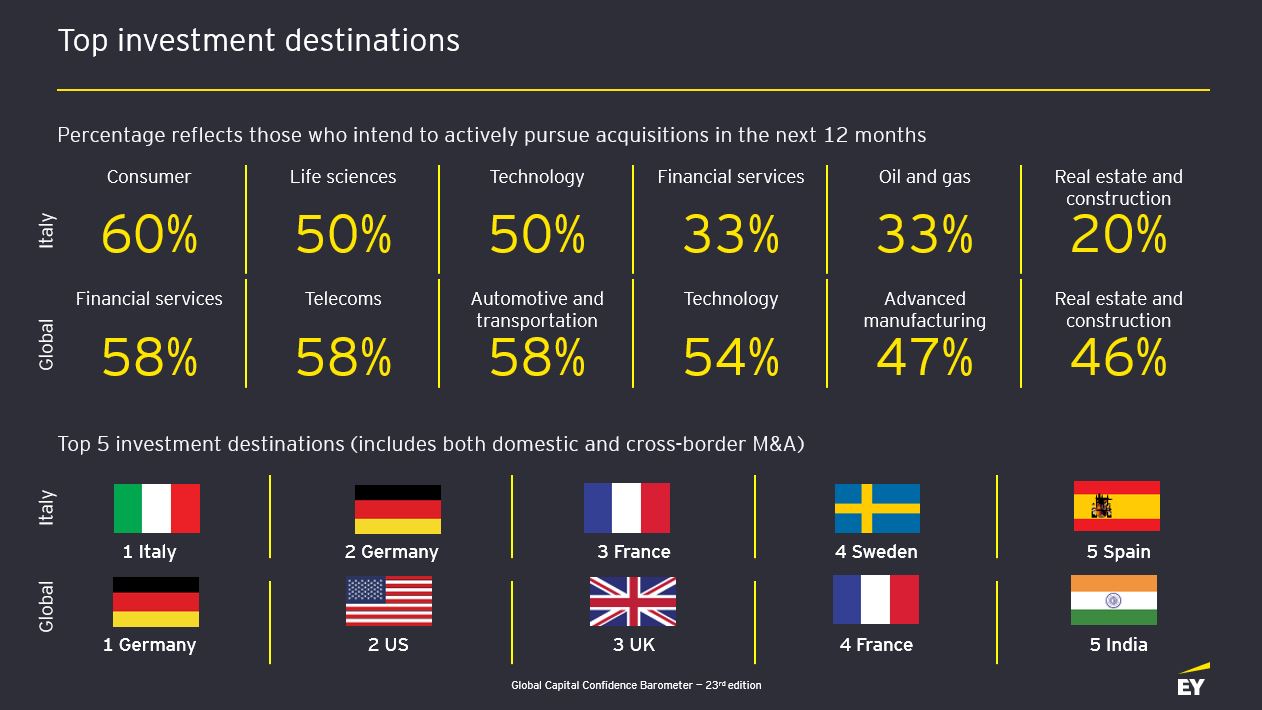

I settori più attrattivi in cui effettuare investimenti sono i comparti più resilienti alla crisi nell'ambito dei Consumer Goods, in primis l'Agrifood, oltre al Life Science, all'area Tech e ai servizi finanziari.

La relativa scarsità di asset in vendita sul mercato spinge ben il 67% degli intervistati in Italia a percepire un'accresciuta competizione per acquisire i target più appetibili, con un aumento della concorrenza che proviene, secondo il 73%, dal private equity.

"I fondi di private equity ed i fondi infrastrutturali, in special modo esteri, ricoprono un peso sempre maggiore anche nel panorama italiano, complici i bassi tassi d'interesse e l'elevato ammontare di liquidità da investire", commenta Marco Daviddi, Mediterranean Leader per l'area Strategy and Transactions di EY (nella foto). "Basti pensare che investitori finanziari, SPAC e club deal, anche tramite forme di investimento ibride di quasi-equity e Joint Venture, hanno totalizzato ben 38 acquisizioni di target italiane nei primi due mesi del 2021, con un'incidenza crescente degli add-on, che mostrano primi segnali interessanti di accelerazione del processo di consolidamento in vari settori, con preponderanza dei settori technology, agroalimentare e del comparto industriale.

Il processo di patrimonializzazione, sostenuto dal primo lockdown anche tramite strumenti del Governo, è necessario in questa fase per rafforzare le imprese italiane in previsione di un new normal".

Al fine di raggiungere una crescita sostenibile sul medio periodo, le aziende italiane, in particolare di dimensione medio-grande, stanno perseguendo acquisizioni e partnership con player che abbiano un consolidato posizionamento competitivo all'estero, in ottica di diversificazione degli end market.

I principali paesi di acquisizione sono quelli tradizionali di partnership commerciale nell'area europea. In primis, secondo gli intervistati, emergono Germania, Francia, Spagna e Svezia. Delle aziende italiane intenzionate a perseguire una strategia di crescita inorganica, oltre la metà dichiara di focalizzare la propria attenzione in particolar modo su target estere.

"Una delle caratteristiche cardine del tessuto imprenditoriale italiano, ovvero essere costituito da PMI - conclude Daviddi - se nel passato ha rappresentato una ricchezza e un'opportunità, sempre più, anche nel contesto della pandemia, rappresenta un limite. Favorire processi di aggregazione aziendale, su filiere settoriali e produttive, si conferma, quindi, necessità cruciale nel nostro Paese, non solo, in termini di sostenibilità e resilienza, ma anche, per agevolare i processi di innovazione e garantire sviluppo a lungo termine".