Ottobre2012

Economia italiana ai minimi del ciclo ma conti pubblici in linea con gli obiettivi

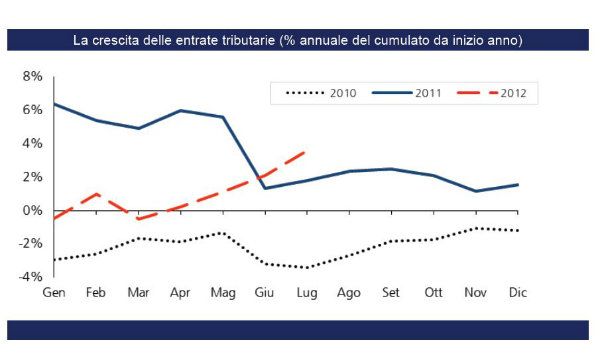

Secondo l’Osservatorio AIAF l’andamento delle entrate tributarie riflette una diversa allocazione temporale delle riscossioni. Tiene l’export

Secondo l’Associazione Italiana degli Analisti Finanziari (AIAF) la dinamica dei conti pubblici in Italia conferma, da una parte, una significativa riduzione del fabbisogno statale (-13,5 miliardi di Euro nei primi 9 mesi), e dall’altra l’effetto pesantemente negativo della recessione sull’andamento del deficit pubblico. A determinare la riduzione del fabbisogno è stata sostanzialmente la crescita delle entrate tributarie che hanno fatto registrare a luglio un aumento tendenziale del 10,6%, valore ai massimi dal 2007. Nei primi sette mesi del 2012 la crescita delle entrate tributarie ha registrato, invece, un incremento del 3,6%, nonostante la recessione.

A spiegare la favorevole dinamica delle entrate, infatti, c’è l’aumento della pressione fiscale determinato prevalentemente dal Decreto “Salva Italia” del 6 dicembre 2011. Emerge chiaramente, peraltro, dal grafico che l’andamento apparentemente deludente delle entrate tributarie nei primi mesi dell’anno è stato determinato da una diversa allocazione temporale delle riscossioni, quale risultante dalla prevalenza del gettito IMU e del gettito derivante dalle dichiarazioni dei redditi rispetto alle entrate tributarie più direttamente determinate dall’andamento dell’economia e soprattutto dei consumi (come l’IVA).

Diminuisce il fabbisogno statale

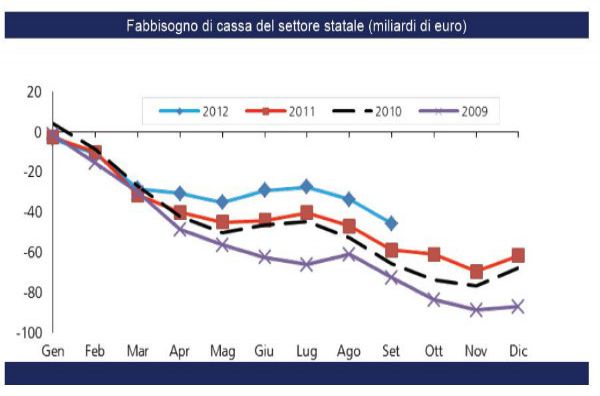

A fronte di un andamento delle spese correnti, che su base cumulata è solo marginalmente superiore a quello dello scorso anno (+1,2% nei primi sette mesi dell’anno), ne deriva un deficit del settore statale cumulato pari a 30,9 miliardi di Euro a luglio 2012, rispetto ai 37,5 miliardi di Euro dello stesso periodo del 2011.

Tale favorevole dinamica è confermata dall’andamento del fabbisogno di cassa che, anche ad agosto, si è attestato a 33,5 miliardi di Euro e ha dunque confermato un sensibile miglioramento rispetto allo scorso anno (13,3 miliardi di Euro). I dati di settembre confermano l’andamento positivo, facendo registrare un fabbisogno pari a 11,4 miliardi di Euro contro gli 11,9 miliardi dello stesso periodo del 2011. Per i primi nove mesi dell’anno si è registrato un fabbisogno pari a 45,5 miliardi di Euro, di 13,5 miliardi di Euro inferiore rispetto al fabbisogno dei primi nove mesi del 2011.

In prospettiva, i margini di miglioramento dei dati sono legati principalmente all’andamento delle entrate riguardanti l’ultima rata IMU che sarà pagata sulla base delle aliquote effettive decise dai Comuni.

Sebbene un peggioramento del fabbisogno di cassa sia probabile nei primi due mesi dell’ultimo trimestre dell’anno, la scadenza IMU di dicembre dovrebbe consentire un recupero del dato di fine anno. Decisivo sarà anche il mese di novembre, scadenza prevista per l’autoliquidazione. Il 20 settembre il Governo ha presentato la Nota di Aggiornamento del Documento di Economia e Finanza pubblicato lo scorso aprile. Tra i punti di maggiore interesse si segnalano:

1) un netto peggioramento delle stime sul PIL (peraltro anticipate in occasione dell’Osservatorio AIAF del 24 luglio);

2) la conferma degli obiettivi di deficit strutturale, con il raggiungimento del pareggio di bilancio nel 2013;

3) un modesto allentamento fiscale a partire dal 2013;

4) una stima molto prudenziale sulla spesa per interessi;

5) una previsione di significativa riduzione del debito pubblico a partire dal prossimo anno, anche attraverso un programma di dismissioni (1% del PIL ogni anno nel triennio 2013-2015).

Si deteriora il quadro macroeconomico

La riduzione delle prospettive di crescita 2012 a -2,4% dal precedente -1,2% è il frutto di un netto peggioramento delle condizioni economiche causato dalla crisi europea e, in parte, dagli effetti del terremoto in Emilia.

Anche per il 2013 è previsto un calo pari allo -0,2% contro la precedente stima di crescita dello 0,5%. Un recupero dell’attività produttiva è previsto nel 2014 (1,1%) e nel 2015 (1,3%).

Dal deterioramento del quadro macroeconomico deriva il peggioramento delle stime sulla finanza pubblica, con un deficit 2012 - a legislazione vigente - previsto al 2,6% (dal precedente 1,7%) e un deficit 2013 previsto all’1,6% (dal precedente 0,5%). Tuttavia, essendo il peggioramento dei conti pubblici imputabile prevalentemente alle deboli condizioni economiche, il deficit strutturale (cioè corretto per il ciclo economico e le misure una tantum) a legislazione vigente è stimato pari allo 0,9% nel 2012, mentre si registrerebbe un surplus dello 0,2% nel 2013.

Il confronto tra le previsioni a legislazione vigente e quelle programmatiche fa emergere un probabile modesto allentamento fiscale a partire dal 2013 o, comunque, un approccio prudenziale, dato che il quadro programmatico 2013 prevede un saldo di due decimi di punto inferiore rispetto alla legislazione vigente (-1,8% contro -1,6% a legislazione vigente per il deficit e 0,0% contro +0,2% per il saldo strutturale).

Le previsioni del Governo rilevano, inoltre, una stima molto prudenziale sulla spesa per interessi, determinata al 5,5% del PIL per il 2012 e in crescita dello 0,2% nelle previsioni fino al 2014, rispetto al DEF pubblicato ad aprile. Il costo medio del debito stimato dal Governo nel 2012 è pari al 4,5%, a fronte di un costo marginale che a oggi si aggira sul 4,4%. Tali stime prudenziali sono probabilmente imputabili all’elevato margine di incertezza riguardante gli obiettivi di dismissione del patrimonio pubblico (1% del PIL ogni anno) e quelli di risparmio derivanti dalla spending review. Entrambi questi obiettivi appaiono ottimistici alla luce delle condizioni di mercato e delle difficoltà di tagliare le risorse soprattutto a livello locale. Sebbene i risparmi siano ben dettagliati, la loro efficacia resta legata alla capacità di implementazione delle misure programmate. E si ricorda, a questo riguardo, come la percentuale di realizzazione dei decreti attuativi necessari nelle ultime riforme del Governo resta, in media, inferiore al 10%.

Con riferimento alle previsioni sulla dinamica del debito pubblico, visto in crescita fino ad un massimo del 127,1% del Pil nel 2013, sconta pagamenti una tantum compreso quello riguardante le risorse per il finanziamento degli strumenti a sostegno dei Paesi europei in crisi (è il caso dell’European Stability Mechanism).

Al netto di tali pagamenti il debito pubblico 2013 è previsto stabile al 123,3% del PIL, stimata per quest’anno.

Cala la domanda interna ma tiene l’export

Da un punto di vista macroeconomico i dati del secondo trimestre 2012 hanno confermato un forte calo della domanda interna e una sostanziale tenuta della domanda estera. Grazie alla tenuta dell’export e al calo dell’import, le esportazioni nette (le esportazioni al netto delle importazioni) hanno dato un contributo ampiamente positivo alla crescita. Seppure in un contesto di decisa flessione della domanda interna l’andamento della domanda estera resta un fattore mitigante e alimenta le prospettive di recupero dell’economia nel 2013, quando l’effetto recessivo delle manovre di finanza pubblica dovrebbe essere più compiutamente assorbito. Inoltre, l’ipotesi di progressiva normalizzazione dei mercati, anche se in un contesto di perdurante volatilità, dovrebbe consentire un recupero della fiducia dei consumatori e delle imprese e, conseguentemente, anche un miglioramento della componente interna della domanda.

Gli indicatori congiunturali di natura qualitativa nel terzo trimestre hanno fatto emergere segnali di ripresa che potrebbero anticipare - per la seconda metà dell’anno - un andamento economico migliore rispetto alle stime del Governo. A tal fine sarà cruciale la percezione di stabilità politica in Italia e l’evoluzione del contesto internazionale e della crisi del debito sovrano. Il debito pubblico italiano detenuto da investitori esteri è diminuito al 36% a giugno 2012 dal 42% di dicembre 2011, sebbene una certa inversione di rotta sia riscontrabile nelle ultime aste del Tesoro. Nonostante il nuovo piano di acquisto di titoli di Stato da parte della BCE rappresenti un passo in avanti decisivo per la difesa del progetto Euro numerosi ostacoli vanno superati per arrivare a una più concreta normalizzazione dei mercati, condizione essenziale per il contenimento della spesa per interessi nel nostro Paese. La ricapitalizzazione delle banche spagnole, la richiesta di aiuti da parte della Spagna, il sostegno della Grecia - seppure con maggior flessibilità e condizionato a ulteriori misure di aggiustamento dei conti pubblici - e, soprattutto, il superamento delle incertezze legate alle future elezioni politiche in Europa, rappresentano condizioni essenziali per la stabilizzazione dei mercati.

La dinamica dei conti pubblici nel nostro Paese e il livello dei tassi d’interesse a oggi prevalente sui mercati non impongono una richiesta di aiuti anche all’Italia. Tuttavia, va rimosso ogni dubbio di ingovernabilità del Paese, auspicabilmente tramite una legge elettorale efficace e diretta a garantire governabilità e rappresentanza. E’ comunque essenziale che l’Italia continui sulla strada di un consolidamento dei conti pubblici non disgiunto dall’adozione di importanti riforme strutturali e soprattutto di misure a sostegno della crescita.