Ottobre2012

Pagamenti elettronici in Italia: trainano le carte di debito e le carte prepagate

Secondo l’Osservatorio Assofin-CRIF- GfK Eurisko cresce il numero delle operazioni effettuate con strumenti di pagamento alternativi al contante

Nel nostro Paese i volumi complessivamente transati con carte di pagamento (sia in numero che in valore delle operazioni) nel 2011 sono aumentati, per effetto della crescita delle carte di debito, anche se nel confronto internazionale gli italiani continuano a caratterizzarsi per un ricorso ancora contenuto agli strumenti di pagamento alternativi al contante. Complessivamente il numero di carte di pagamento in circolazione risulta in contrazione a seguito delle politiche di emissione più mirate intraprese dagli emittenti e dei processi di razionalizzazione e semplificazione dei portafogli messi in atto dai possessori.

Queste le principali evidenze della decima edizione dell’Osservatorio sulle Carte di Credito realizzato da Assofin, CRIF Decision Solutions e GfK Eurisko.

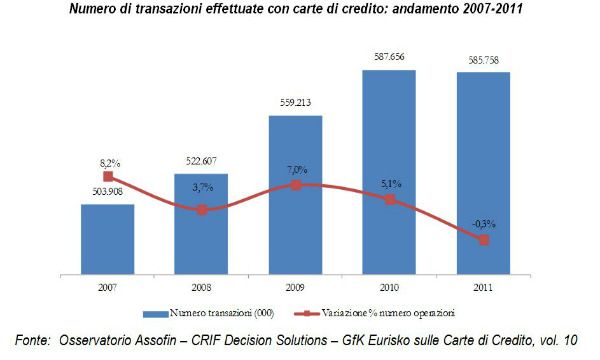

Nel dettaglio, per le carte di credito si registra una forte contrazione del numero di carte in circolazione (-12,0% rispetto al 2010), calo ben più consistente di quello registrato nel 2010 (-3,3% sul 2009). Il numero delle transazioni effettuate nel 2011, dopo aver sfiorato i 590 milioni nel 2010, ha fatto registrare una leggera flessione (-0,3% rispetto all’anno precedente), mantenendosi comunque su livelli superiori rispetto al 2009.

Si registra, inoltre, anche una flessione per quanto riguarda l’importo delle transazioni effettuate (-2,1% sul 2010), interrompendo così il costante trend di crescita registrato dal 2007. Il valore medio di ogni singola transazione si è attestato intorno a 95 Euro (contro 97 Euro del 2010 e 104 Euro del 2007). Questo dato, unitamente alla diminuzione dell’importo medio delle transazioni su POS con carte di debito, conferma la tendenza verso un uso sempre più frequente delle carte di pagamento da parte dei titolari, collegato alla quotidianità degli acquisti.

Al contrario, il numero di carte di debito in circolazione continua a crescere (+4,6%), seppur con percentuali inferiori rispetto a quelle registrate nel 2010 e aumenta anche il numero delle operazioni effettuate (+7,3% sul 2010), per un importo totale di 67 miliardi di Euro (+6,0%, rispetto al 2010). Anche in questo caso, si rafforza il trend di riduzione dell’importo medio (68 Euro nel 2011), evidenziando una diminuzione media annua del 5,9%.

Le carte prepagate e rateali

Continua a crescere anche la diffusione delle carte prepagate, a conferma del loro ruolo di strumento di inclusione finanziaria, seppure a ritmi meno sostenuti rispetto agli anni passati (+14,9% nel 2011 contro +16,3% del 2010 e +29,5% del 2009).

Tale diffusione è accompagnata anche da una crescita nell’utilizzo, confermata da un aumento del numero (+28,4% rispetto al 2010) e del valore delle operazioni (+30,9% sempre rispetto al 2010). Aumentano per le carte prepagate anche il valore medio per operazione (+1,9%), il numero medio di operazioni per carta (+11,8%) e il valore medio transato per carta (+13,9%).

Nel comparto delle carte rateali/opzione in circolazione prosegue, anche nel 2011, il trend di riduzione delle nuove emissioni (-16,5%), che tuttavia sembra aver superato il minimo del 2010, anno caratterizzato da una profonda riorganizzazione del business a seguito del mutato contesto normativo. Di conseguenza si registra ancora una flessione del numero di carte rateali/opzione in circolazione (-13,8% rispetto al 2010).

I volumi transati con le carte rateali/opzione mostrano, al contrario, una relativa tenuta sia nel 2011, sia nel primo semestre 2012 (+0,5%). In particolare, si conferma il ruolo trainante delle carte opzione, strumento che amplia le funzionalità della plastica, riunendo la possibilità di dilazione degli addebiti tipica delle carte charge, a quella di finanziamento degli acquisti, tipica delle rateali pure: anche nei primi sei mesi del 2012 si rileva un trend di crescita, sia in termini di flussi erogati (+2,5%), sia in termini di numero transazioni effettuate (+6,1%).

Le carte rateali, invece, registrano nel 1° semestre 2012 un trend di contrazione sia per il valore finanziato (-7,7%) sia per il numero di transazioni effettuate (-9,7%) a conferma dell\'atteggiamento cauto dei titolari verso il ricorso al credito, accentuato dall\'attuale contesto macroeconomico di grande incertezza.

Diffusione territoriale e rischiosità

Secondo l’Osservatorio Assofin-CRIF Decision Solutions-GfK Eurisko, a maggio 2012 non si sono registrate particolari variazioni nella diffusione territoriale rispetto allo stesso periodo del 2011. Le carte a saldo hanno la loro maggiore diffusione in Lombardia (24,80% del totale nazionale), nel Lazio (10,83%) e nel Veneto (9,43%). In fondo alla classifica troviamo invece la Valle d’Aosta (0,22%), il Molise (0,28%) e la Basilicata (0,76%), evidentemente condizionate dalla numerosità della popolazione residente. Anche per la diffusione delle carte rateali si conferma il primato della Lombardia (13,99% del totale nazionale), seguita dal Lazio (11,37%) che rispetto all’anno precedente scavalca al secondo posto la Sicilia (11,10%). Diffusione assai modesta in Basilicata (0,82%), Molise (0,55%), Trentino Alto Adige (0,59%) e Valle D’Aosta (0,20%).

Relativamente al livello di rischiosità delle carte di credito, a maggio 2012 si riscontra per le carte a saldo un tasso di sofferenza medio nazionale pari all’1,99%, sostanzialmente stabile rispetto allo scorso anno (1,96%). Il confronto tra 2011 e 2012 evidenzia un incremento del tasso di sofferenza della carta rateale che, per il totale Italia, passa dal 7,79% all’8,14%.

Per quanto riguarda la domanda, il profilo dei titolari di carta di credito che emerge dall’Osservatorio Assofin-CRIF Decision Solutions-GfK Eurisko si conferma centrato sui segmenti più elitari e di maggiore solidità economica. Le strategie cautelative di collocamento dello strumento in un tempo di crisi come quello attuale hanno infatti continuato a sfavorire l’accesso ai segmenti della popolazione con buone potenzialità di crescita, ma con risorse finanziarie ancora limitate. Si registra quest’anno un assestamento delle dinamiche di semplificazione e razionalizzazione dei portafogli carte, che hanno perso nel tempo ogni articolazione: predominano i mono-titolari, la centratura è sulle carte base ed anche la quota di pluri-possessori oramai è composta per la quasi totalità da detentori di due sole carte.

Mercato potenziale

Con riferimento al mercato potenziale, l’ulteriore diffusione della carta di debito, a fronte della stabilità delle carte di credito, ha avuto come conseguenza l’ampliamento del bacino di utilizzatori di moneta elettronica, attraverso l’ingresso di una quota di titolari esclusivi di carta di debito. Se da un lato il segnale è comunque positivo in una prospettiva più generale di adesione del mercato ai sistemi di pagamento elettronici, dall’altro riporta l’attenzione sul tema del posizionamento differenziale dei diversi strumenti (carte di debito e carte di credito in primis). Infatti, non solo il mercato fatica ancora ad individuare le reason why per l’uso dei diversi strumenti, ma - nel contesto odierno di grande cautela e razionalizzazione - sembra anche sempre più in sintonia con strumenti più basici, ma che permettono un maggior controllo delle spese (carte di debito e carte prepagate). L’introduzione di provvedimenti come quelli attualmente al vaglio del Governo in merito all’utilizzo del denaro di plastica anche per pagamenti di piccoli importi potrebbe dare nuovo impulso alla diffusione delle carte.

Evidentemente sarà necessario attendere l’evoluzione del quadro normativo per valutare gli impatti sul fronte sia della domanda sia dell’offerta.

L’Osservatorio, infine, ha dedicato un approfondimento monografico alle potenzialità delle carte di pagamento legate allo sviluppo dell’e-commerce. Analizzando le tendenze del mercato delle vendite online e considerato il buon livello di affinità tra l’utilizzo delle nuove tecnologie e la diffusione degli strumenti di pagamento alternativi al contante, infatti, internet rappresenta una importante area potenziale per lo sviluppo delle carte di pagamento. Inoltre, in un mondo che si sta avviando sempre più verso il mobile payment e che sta ricercando nuovi strumenti per il pagamento elettronico, le carte di pagamento cercano di ampliare la loro offerta presentandosi sul mercato in modo sempre più completo. Ciò per puntare a rispondere ai bisogni dei consumatori con un unico strumento, focalizzandosi sulla multi-applicazione, vale a dire l’unione in un’unica tessera delle funzioni di pagamento, identificazione, abbonamento e così via.