Ottobre2012

Credito commerciale sempre più cruciale per le imprese italiane

Preti (CRIBIS D&B): Aumentano gli insoluti e cresce l’attenzione per la gestione del credito commerciale, dei pagamenti e per le procedure Order-to-cash

Ridurre gli insoluti, abbreviare i tempi di pagamento, generare cash per autofinanziare i propri investimenti, salvaguardare il working capital e la solidità patrimoniale dell’impresa sono le priorità oggi per Amministratori delegati, CFO e direttori amministrativi. Così oggi quattro imprese su dieci attribuiscono proprio alla gestione dei crediti commerciali un ruolo determinante nell’ambito della propria organizzazione, tre su dieci un ruolo organizzativo nei processi aziendali.

D’altro canto, nel processo “order-to-cash” - cioè il processo aziendale che va dalla ricezione dell’ordine d’acquisto, alla fornitura del bene al cliente e alla fatturazione, fino all’incasso del credito e all’interno del quale generalmente si inseriscono gli aspetti operativi del credit management - le imprese si concentrano sempre più in attività come la cura delle procedure di sollecito, la gestione del credito scaduto, i processi di raccolta delle informazioni e l’intervento sulle modalità di pagamento. Mentre i principali indicatori utilizzati per verificare l’andamento del processo order-to-cash sono la previsione dei tempi reali di pagamento (51,1% delle imprese), lo scaduto (49,4%) e le previsioni di incasso (48%).

Ma fondamentale appare anche il ruolo della DSO (Days Sales Outstanding) l’indicatore che misura il numero di giorni medi che l’azienda impiega per incassare dopo l’emissione della fattura, utilizzata dalla quasi totalità delle imprese di medie-grandi dimensioni. Del resto, tra i fenomeni che le imprese italiane hanno dovuto affrontare con maggiore preoccupazione dall’inizio del 2011 ad oggi si evidenzia proprio l’aumento degli insoluti, in particolare da parte dei clienti storici, considerati generalmente più sicuri.

Sono queste alcune delle principali salienze contenute nell’Osservatorio CRIBIS D&B – FORMAT sul credit management, che ha monitorato la gestione dei pagamenti e del credito commerciale attraverso l\'intervista ad un campione di 1100 imprese italiane con più di 9 addetti e oltre 2,5 milioni di fatturato.

I risultati dell’Osservatorio

Il ruolo del credito commerciale

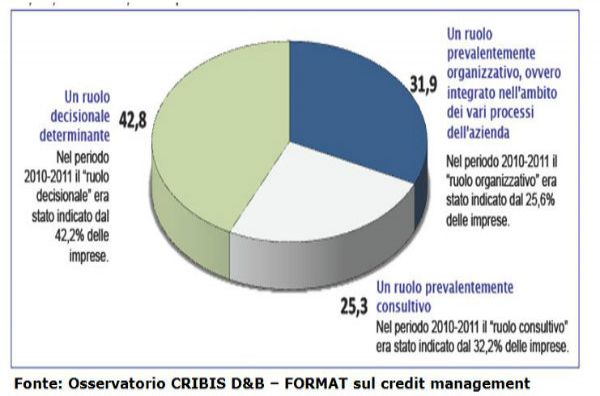

Di fronte all’andamento dello scenario economico negli ultimi due anni, il ruolo della gestione dei crediti commerciali presso le imprese si è andato via via rinnovando, assumendo finalità nuove: nello specifico, nel periodo 2011-2012 è aumentata, raggiungendo una quota pari al 42,8% del totale, la percentuale delle imprese che le attribuiscono un ruolo fondamentale nell’ambito dell’organizzazione, mentre per il 31,9% delle imprese assume un ruolo prevalentemente organizzativo, integrato nell’ambito dei vari processi dell’azienda.

Parallelamente negli ultimi due anni è diminuita la percentuale delle imprese presso le quali la gestione dei crediti commerciali ha un ruolo prevalentemente consultivo.

Le attività nel processo order-to-cash

Dalla ricerca CRIBIS D&B – Format emerge anche che le attività nelle quali si concentra la maggior parte delle imprese nell’ambito del processo order-to-cash, cioè il processo aziendale che va dalla ricezione dell’ordine d’acquisto alla fornitura del bene al cliente e alla fatturazione, fino all’incasso del credito (all’interno del quale generalmente si inseriscono gli aspetti operativi del credit management), sono la cura delle procedure di sollecito, la gestione del credito scaduto, i processi di raccolta delle informazioni e l’intervento sulle modalità di pagamento.

A queste attività fanno riscontro le soluzioni adottate per la gestione del credito e la definizioni delle relative policy aziendali.

Per quanto riguarda le soluzioni adottate per la gestione del credito, quelle più frequenti sono il sollecito del pagamento per via telefonica nei primi 15 giorni successivi alla data di scadenza (impiegata dal 70% circa delle imprese) e la compilazione di piani di rientro dilazionati, diversificati per cliente (40% circa delle imprese).

Il sollecito dei pagamenti per via telefonica è più accentuato presso le piccole imprese del commercio mentre le strategie differenziate sono più diffuse tra le medie e le grandi imprese.

Riguardo alle policy per fronteggiare gli insoluti, quelle adottate più frequentemente negli ultimi due anni sono state l’utilizzo di termini di pagamento più restrittivi (42,5% delle imprese) ed il ricorso a policy più restrittive (40,8% del totale). Quasi l’80% delle imprese, inoltre, effettua almeno ogni 12 mesi una revisione delle procedure interne e delle policy di credit management. Nel periodo di osservazione sono però aumentate le imprese disponibili a concedere ai propri clienti ulteriore tempo per il pagamento delle fatture, passando dal 69,7% registrato nel 2010-2011 al 73,5% del 2011-2012.

Diffusione, ruolo e funzionamento del comitato fidi

Il 23,3% delle imprese italiane dispone di un Comitato Fidi. Di queste, quasi due su tre lo interpellano regolarmente sulle decisioni da assumere circa gli affidamenti di media ed alta consistenza. Solo una su tre si limita a convocarlo per gli affidamenti particolarmente consistenti.

Un’impresa ogni due, inoltre, prevede un incontro periodico del Comitato Fidi per il monitoraggio dei KPI.

Gli indicatori di performance nel processo order-to-cash

Sulla base dei risultati dell’Osservatorio CRIBIS D&B – FORMAT le imprese che utilizzano gli indicatori di performance per verificare l’andamento del processo order-to-cash fanno riferimento in prevalenza al forecast dei tempi reali di pagamento (51,1% delle imprese), allo scaduto (49,4%) e alle previsioni di incasso (48,0%). Tra gli indicatori indicati più frequentemente si evidenzia però il ruolo della DSO (Days Sales Outstanding), ovvero l’indicatore che misura il numero di giorni medi che l’azienda impiega per incassare dopo l’emissione della fattura. Nello specifico, la DSO, per quanto presso l’intero campione sia stata indicata solo dal 36,2% delle imprese, risulta essere il KPI utilizzato più frequentemente in modo esteso dalle imprese di dimensioni medie e grandi.

DSO: le policy per salvaguardare l’esposizione finanziaria dell’azienda

La previsione della DSO influisce sulla determinazione degli obiettivi finanziari delle imprese in maniera “molto” o “abbastanza” elevata per quattro imprese su dieci e in funzione delle previsioni della DSO le imprese adottato politiche differenti per salvaguardare l’esposizione finanziaria dal rischio di ritardo nei pagamenti.

Quelle impiegate più frequentemente sono l’intervento sui termini di pagamento concessi ai clienti (59,0% delle imprese intervistate), gli interventi sulle modalità di pagamento (55,6%), la modifica della tollerabilità dello scaduto, a volte differenziata cliente per cliente (46,1%). Nel caso in cui le imprese si ritrovino a dovere fronteggiare una maggiore necessità di liquidità rispetto alle previsioni fatte precedentemente, i comportamenti più frequenti sono la maggiore attenzione all’autofinanziamento (53,6%), il ripensamento delle modalità di pagamento (41,0%), il maggiore ricorso al credito bancario (27,9%), l’aumento del ritardo nel pagamento dei fornitori (25,9%).

Il peggioramento degli insoluti

Negli ultimi due anni il fenomeno che le imprese hanno dovuto affrontare maggiormente riguarda l’aumento degli insoluti. La percentuale delle imprese che hanno segnalato di avere avuto almeno un insoluto è infatti risultata pari al 75,4% contro il 73,8% della precedente rilevazione. Un qualche genere di preoccupazione desta, infine, il fatto che presso il 25,2% delle imprese che hanno avuto un insoluto nell’ultimo periodo questo provenisse da clienti con oltre cinque anni di anzianità di rapporto.

Nel biennio precedente la percentuale era risultata pari al 22,8% del totale.

“Il nostro paese, così come del resto buona parte del resto del mondo, è stato colpito in questi anni da una delle più gravi crisi economiche che si siano palesate nella storia recente – commenta Pierluigi Ascani, Presidente di Format -. La crisi ha colpito e sta colpendo tutti, facendosi sentire nei suoi effetti più negativi sulle famiglie e sulle imprese. L’uscita dalla crisi tende ad essere avvertita da queste ultime più come un auspicio che non come un ragionevole orizzonte a cui tendere. A tale dato, tuttavia, fanno da contraltare diversi segnali di fiducia, segnali "deboli" forse, eppure concreti. Al di là dei risultati presentati nell’Osservatorio CribisD&B – Format, ciò che emerge con forza è l’importanza che le imprese attribuiscono alle tematiche considerate dal lavoro, alla necessità di impostare politiche razionali per quanto concerne la gestione del credito commerciale, la gestione dei pagamenti, le procedure order-to-cash. Di fronte a mercati che diventano sempre più difficili, l’impresa italiana non sembra affatto avere abbassato la guardia.

Nella crisi, ed al di là dei danni che sta provocando, molte imprese italiane si muovono impostando regole nuove e policy nuove per fronteggiare le nuove minacce, in modo razionale e senza perdersi d’animo. Forse come capitani attenti a tenere la barra dritta in un mare in tempesta”.

“In questa delicata fase congiunturale, anche sulla nostra attività quotidiana a fianco delle principali aziende italiane, abbiamo rilevato un elemento positivo, rappresentato dalla maggiore attenzione da parte delle imprese alla gestione dei tempi di pagamento, del credito commerciale e, più in generale, del Working Capital – aggiunge Marco Preti, Amministratore Delegato di CRIBIS D&B -. Del resto, come anche questa ricerca dimostra, negli ultimi anni le imprese italiane hanno investito molto in procedure e strumenti che consentissero di mantenere sotto controllo la capacità del proprio portafoglio clienti di generare ricavi, di intervenire tempestivamente con azioni di prevenzione e limitazione del rischio e, soprattutto, di fare previsioni sui propri flussi di cassa. Un’operazione, questa, non a costo zero ma che riteniamo potrà dare benefici concreti anche della dopo che la crisi sarà stata definitivamente superata.

Per trovare conferma di questa maggiore attenzione, è sufficiente considerare che i partecipanti al nostro programma CRIBIS iTRADE - la prima soluzione in Italia per la condivisione delle informazioni sui comportamenti di pagamento e il più ampio patrimonio di informazioni sui pagamenti commerciali – sono cresciuti esponenzialmente dall’inizio della crisi, portando a più che raddoppiare le esperienze di pagamento disponibili all’interno del sistema”.