_Aprile2013

Eurozona: graduale uscita dalla recessione nel 2013

ISTAT, IFO e INSEE, gli istituti di statistica italiano, tedesco e francese, concordano su una moderata ripresa del Pil

Secondo i dati elaborati da ISTAT, IFO e ISEE, nel quarto trimestre del 2012, l\'attività economica nell\'area dell\'euro si è contratta dello 0,6% (-0,1% nel trimestre precedente). La diminuzione delle esportazioni ha frenato la crescita del Pil mentre per la domanda interna prosegue il trend negativo. Tuttavia, il lieve miglioramento della fiducia delle imprese registrato in T1 2013 determinerebbe valori positivi per l\'economia dell\'area dell\'euro a partire dal secondo trimestre.

Le esportazioni, in accelerazione dalla fine del 2012, continueranno a essere trainate principalmente dalla ripresa della domanda dei mercati emergenti (stimolata dall\'orientamento espansivo delle politiche economiche) e dal maggior dinamismo dell\'economia statunitense. La ripresa del commercio internazionale e il graduale allentamento delle tensioni sui mercati finanziari interromperanno il calo degli investimenti privati.

I consumi privati, invece, continueranno a diminuire in T1 2013 prima di segnare il passo nei trimestri successivi. Tale tendenza è una conseguenza della moderazione dell\'inflazione e di una attenuazione del processo di consolidamento fiscale, accompagnati però da una crescita persistente della disoccupazione.

Sotto l\'ipotesi che il prezzo del petrolio si stabilizzi a 110 dollari al barile e che il tasso di cambio dollaro/euro fluttui attorno a 1,30, ci si attende che l\'inflazione deceleri dall\'1,8% di T1 2013 all\'1,5% in T3 2013. Questo esercizio previsivo assume che le tensioni sui mercati finanziari nell\'area non si riacutizzino ed è soggetto ai rischi legati alla instabilità politica nell\'area dell\'euro.

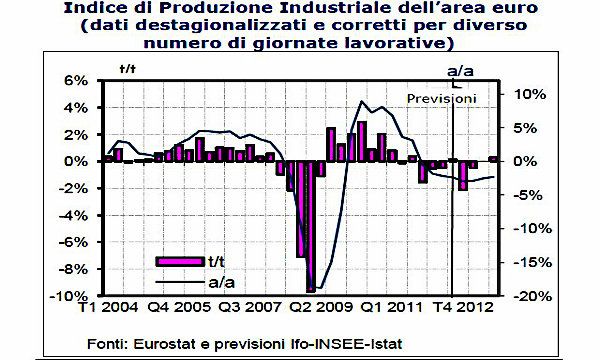

Stabilizzazione della produzione industriale

Dopo aver raggiunto un punto di minimo a ottobre 2012, il clima di fiducia nell’area dell’euro è cresciuto significativamente soprattutto in Germania. Di conseguenza, il ritmo di caduta della produzione industriale rallenterebbe significativamente nei prossimi mesi (-0,5% in T1 2013 rispetto al -2,1% in T4 2012). Nei successivi trimestri, l’attesa accelerazione della domanda mondiale e la stabilizzazione delle componenti interne della domanda innescheranno un moderato recupero dell’output che si stabilizzerà in T2 2013 prima di crescere moderatamente in T3 2013 (+0,3%).

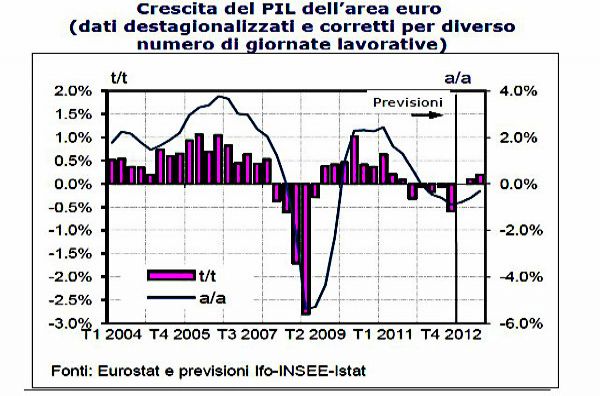

Moderata ripresa del Pil

L’attività economica nell’area dell’euro si è contratta bruscamente nell’ultima parte del 2012 (-0,6% in T4 2012 e -0,1% in T3 2012).

Per la prima volta in tre anni, insieme ai consumi privati e agli investimenti privati, sono diminuite anche le esportazioni (-0,9%).

Ci si attende che l’attività economica dell’area dell’euro ritorni a crescere nel secondo trimestre 2013. In particolare, il Pil si stabilizzerà in T1 2013 prima di crescere moderatamente in T2 2013 (+0,1%) e in T3 2013 (+0,2%). Questo recupero sarebbe dovuto in larga parte all’accelerazione delle esportazioni. Infatti, ci si attende che la domanda dei mercati emergenti aumenti nell’orizzonte di previsione grazie all’orientamento più espansivo delle politiche macroeconomiche. Inoltre, nonostante significativi tagli fiscali, la maggior parte degli indicatori anticipatori segnala una robusta ripresa dell’economia statunitense all’inizio del 2013. Il previsto miglioramento delle esportazioni dovrebbe, inoltre, supportare gli investimenti privati.

La caduta degli investimenti in macchinari e attrezzature si arresterebbe solo a partire dal terzo trimestre 2013.

Il miglioramento negli investimenti sarà comunque graduale. Le condizioni sul mercato del credito, infatti, rimangono restrittive in Spagna e Italia, dove i tassi di interesse sui prestiti alle imprese sono molto più elevati di quelli applicati in Francia e Germania.

Inoltre, come effetto del processo di consolidamento fiscale, gli investimenti pubblici rimarranno deboli.

Nel complesso, assumendo che le incertezze sui mercati finanziari non portino a un riacutizzarsi della crisi del debito sovrano, gli investimenti continueranno a diminuire in T1 2013 (-0,5%), e in T2 2013 (-0,1%) e mostreranno una ripresa solo nel terzo trimestre (+0,3%).

Consumi stagnanti

La debolezza dell’attività economica nei trimestri passati continuerà a pesare sul mercato del lavoro. L’occupazione continuerà a diminuire riducendo il potere contrattuale dei lavoratori e frenando la crescita dei salari nominali. Inoltre, le misure di consolidamento fiscale in molte economie dell’area continueranno a gravare sul reddito disponibile delle famiglie. Tuttavia, il calo dell’inflazione sosterrà almeno in parte il potere di acquisto delle famiglie. Nel complesso, i consumi privati diminuiranno in T1 2013 (-0,1) e si stabilizzeranno nei successivi due trimestri.

Inflazione ancora in calo

A partire dall’inizio del 2012, l’inflazione si è ridotta in misura consistente, scendendo a febbraio 2013 all’1,8%.

Sotto l’ipotesi che il prezzo del petrolio si stabilizzi a 110 dollari al barile e che il tasso di cambio dollaro/euro fluttui attorno a 1,30, ci si attende che l’inflazione continui a diminuire e scenda all’1,5% in T3 2013. Si prevede, inoltre, che, a causa della debolezza della domanda di consumo, l’inflazione core rallenti dall’1,3% in T1 2013 all’1,0% in T3 2013. L’incremento tendenziale dei prezzi energetici dovrebbe rallentare, mentre il forte aumento dei prezzi delle materie prime agricole a fine 2012 dovrebbe trasmettersi ai prezzi degli alimentari.