_Febbraio2013

In netto miglioramento i conti pubblici del nostro Paese

AIAF: si profila un “tesoretto” di 4 miliardi di Euro per il nuovo Governo. Il risparmio sulla spesa per interessi, vale a regime 1,5 punti percentuali di IRPEF in meno per i primi due scaglioni di reddito

Secondo l’AIAF-Associazione Italiana degli Analisti Finanziari la chiusura del 2012 ha confermato un buon andamento dei conti pubblici grazie alla dinamica favorevole delle entrate, nonostante la recessione. Il debito pubblico continuerà ad aumentare fino a quando resteremo in deficit, ma tornerà a scendere sotto i 2.000 miliardi. Il commercio con l’estero resta un fattore di supporto della nostra economia, bilanciando in parte il forte calo della domanda interna.

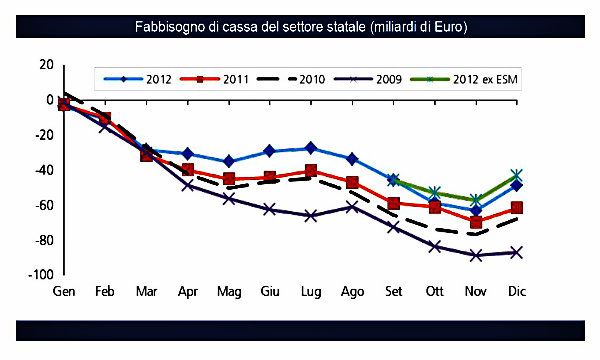

Il fabbisogno di cassa e la dinamica delle entrate

L’andamento del fabbisogno di cassa nell’ultimo trimestre del 2012 ha sostanzialmente confermato la dinamica favorevole emersa nei mesi precedenti. Il significativo peggioramento registrato a ottobre 2012 è il risultato del contributo straordinario legato al cosiddetto Fondo Salva-Stati ESM (European Stability Mechanism), che è stato pari a 5,7 miliardi di Euro. A ciò si aggiunga il venir meno, nello stesso mese, di entrate per 2,8 miliardi di Euro derivanti dall’assegnazione di diritti d’uso di frequenze radioelettriche destinate alla banda larga.

Il calo del fabbisogno di cassa nel 2012 rispetto al 2011 è stato di circa 15 miliardi di Euro, risultando pari a 48,5 miliardi di Euro. Depurando il dato dal solo contributo all’ESM, il miglioramento del fabbisogno rispetto al 2011 si è mantenuto superiore ai 20 miliardi di Euro, risultando pari a 42,8 miliardi di Euro rispetto ai 63,8 del 2011. Nel mese di dicembre l’avanzo di cassa è stato pari a 14,1 miliardi di Euro, di 8,4 miliardi di Euro superiore al dicembre 2011. Oltre al buon andamento delle entrate nel mese (soprattutto grazie all’IMU), sul fronte delle spese va segnalato il pagamento dei mutui di natura pubblica alla Cassa Depositi e Prestiti, che lo scorso anno erano invece stati pagati a gennaio. Di tale pagamento anticipato a dicembre 2012 dovrebbe beneficiare il dato relativo nel gennaio 2013.

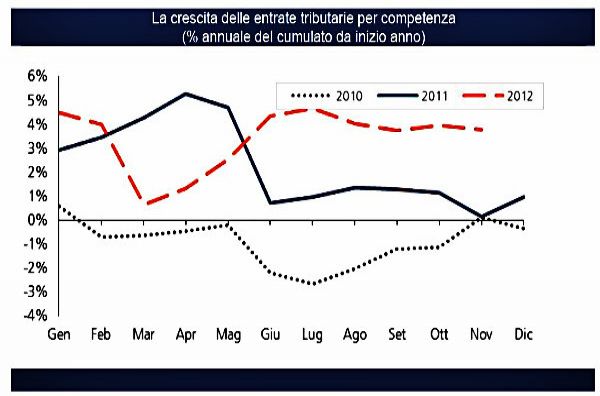

I dati sulle entrate fiscali hanno confermato un andamento in crescita rispetto al 2011, nonostante la fase recessiva dell’economia italiana. Sebbene in leggero rallentamento in confronto ai dati del periodo gennaio-luglio 2012 (+4,3% anno su anno rispetto allo stesso periodo del 2011) la crescita delle entrate fiscali nel periodo gennaio-novembre 2012 è stata pari al 3,8%, confermando un gettito elevato nonostante la recessione in corso, per effetto delle misure di politica fiscale adottate a partire dalla seconda metà del 2011.

Tale dinamica è stata sostanzialmente confermata anche dai dati della Banca d’Italia, che misura le entrate tributarie con una metodologia leggermente diversa, che ha registrato una crescita nel periodo gennaio-novembre 2012 pari al 3,1%.

Il dettaglio delle entrate tributarie erariali per il periodo gennaio-novembre 2012 evidenzia un buon andamento delle imposte dirette (+4,8% anno su anno), frutto di una moderata crescita del gettito IRE (+0,8%) e IRES (+0,9%), ma soprattutto dovuto al forte aumento del gettito derivante dall’imposta sostitutiva su ritenute, interessi e altri redditi da capitale (+55,1%), grazie alla riforma della tassazione delle rendite finanziarie e all’andamento dei mercati finanziari relativamente favorevole nel corso del 2012. Sul fronte delle imposte indirette, va rilevata la riduzione del gettito IVA (-1,8%) nonostante l’aumento dell’aliquota al 21%, a causa del forte calo di consumi e di importazioni. In significativo aumento, invece, il gettito derivante dall’imposta di bollo (+106,7%), in seguito alla nuova normativa su conti correnti e prodotti finanziari, e quello derivante dall’imposta di fabbricazione sugli oli minerali, per effetto degli aumenti delle aliquote di accisa, in parte destinati a fronteggiare gli effetti del terremoto in Emilia.

In crescita anche le entrate derivanti dall’attività di accertamento e controllo (+9,3%).

L’andamento del deficit e la spesa per interessi

I dati sull’indebitamento netto della Pubblica Amministrazione nel terzo trimestre 2012 confermano un buon andamento dei saldi di finanza pubblica, soprattutto grazie alla dinamica delle entrate. Il deficit in percentuale del PIL scende all’1,8%, di 0,7% inferiore rispetto allo scorso anno. Nei primi nove mesi del 2012 si registra un calo dello 0,5% al 3,7%. Il surplus primario risulta in crescita ed è pari allo 0,9% del PIL nel terzo trimestre e all’1,6% nei primi 9 mesi del 2012. Si tratta di numeri che non si vedevano da fine 2008 e che confermano il miglioramento delle condizioni di finanza pubblica, soprattutto grazie all’andamento delle entrate e al contenuto aumento della spesa per interessi. Infatti, se da un lato le uscite totali sono aumentate dell’1,5% tendenziale nel terzo trimestre 2012, le entrate totali sono cresciute del 3,4%, con un’incidenza sul PIL pari al 45,7% dal 44,8% del terzo trimestre 2011.

L’aumento delle uscite è in larga parte attribuibile alla crescita della spesa per interessi (+8,2% nel terzo trimestre 2012, +12,1% nei primi 9 mesi 2012), che rappresentano il costo più concreto della crisi, ma l’entità dell’aumento, anche grazie alla favorevole struttura del debito pubblico italiano, appare comunque contenuta (+1,4 miliardi di Euro nel terzo trimestre 2012 rispetto al 2011).

Le entrate dall’IMU e il “tesoretto” per il nuovo Governo

Va, tuttavia, precisato che le sorprese positive sul fronte delle entrate dovrebbero venire anche dall’ultimo mese dell’anno, quando sarà contabilizzata l’ultima rata dell’IMU. A quest’ultimo proposito va sottolineato che le entrate derivanti dalla nuova imposta sulla casa sono state pari a 13,5 miliardi di Euro a dicembre, che si vanno ad aggiungere ai 9 miliardi di Euro versati per gli acconti a giugno e a settembre. Il totale, pari a 22,5 miliardi di Euro, è di circa 2,5 miliardi superiore alle stime originarie del Governo. A ciò si aggiungano, per il mese di dicembre, gli 1,7 miliardi di Euro derivanti dalla vendita delle quote di SACE e di SIMEST alla Cassa Depositi e Prestiti.

Si profila, dunque, un “tesoretto” superiore ai 4 miliardi di Euro utile al nuovo Governo per la ridefinizione della politica fiscale già a partire dal 2013.

Tale importo, ad esempio, sarebbe più che sufficiente a evitare l’aumento dell’IVA dell’1% al 22% previsto da luglio 2013 (del valore inferiore ai 3 miliardi di Euro per il 2013). Sebbene la preservazione di una differenza favorevole in termini di entrate rappresenti una risorsa prudenziale utile in una fase di potenziale instabilità politica, come quella del periodo elettorale, il superamento di tale fase d’incertezza e l’avvicinarsi di un recupero dell’attività produttiva nel corso dell’anno potrebbero costituire lo scenario ideale all’utilizzo di tale “tesoretto” per avviare una moderata riduzione della pressione fiscale: evitando l’aumento dell’IVA già programmato o (meglio ancora) riducendo il carico fiscale su lavoro e imprese.

Il debito pubblico sopra 2.000 miliardi di Euro, livello sia pure simbolico, è una “non notizia”

Con riferimento al debito pubblico, è stato superato il livello di 2.

000 miliardi di Euro, ma la prosecuzione della crescita non deve sorprendere. Non soltanto perché è alimentata da componenti straordinarie come il contributo all’ESM, ma anche perché, in assenza di misure ad hoc come la dismissione del patrimonio pubblico, l’aumento del debito è strettamente correlato all’esistenza di un deficit. Ecco perché risulterà cruciale il raggiungimento del pareggio di bilancio: solo allora l’aumento del debito in termini nominali potrà interrompersi. Non a caso, dopo aver raggiunto il livello di 2.020 miliardi di Euro a novembre 2012, il debito pubblico tornerà probabilmente sotto il livello di 2.000 miliardi a dicembre 2012, quando si è registrato - come sopra descritto - un consistente avanzo di casa soprattutto grazie all’entità delle entrate fiscali (come l’IMU).

Il potenziale beneficio sull’IRPEF derivante dalla normalizzazione dei mercati

L’andamento dei mercati finanziari negli ultimi mesi ha evidenziato una significativa riduzione dello spread e del relativo costo sul debito pubblico italiano. Sebbene lo spread sia a livelli ancora elevati e ben superiori (più di 200 punti) rispetto a quelli della media storica, ciò che davvero conta per le finanze pubbliche italiane è il livello dei tassi, non la differenza con quelli tedeschi.

Il tasso a 7 anni, ad esempio, cioè la scadenza che approssima meglio la durata media del debito pubblico italiano, è tornato ai livelli del 2010, cioè del periodo di inizio della crisi europea e ben al di sotto dell’avvio delle pressioni sull’Italia. Una riduzione di tale tasso dello 0,01% (o una riduzione dello spread dello stesso ammontare a parità di tassi tedeschi) ha un valore, a regime, di circa 200 milioni di Euro su un debito di 2.000 miliardi come quello italiano. Un punto percentuale di IRPEF sui primi due scaglioni di reddito (redditi fino a 28 mila Euro) vale circa 5 miliardi di Euro. Una riduzione del tasso dello 0,25% (o una riduzione dello spread dello stesso ammontare a parità di tassi tedeschi) consentirebbe, dunque, a regime una riduzione dell’IRPEF pari a un punto percentuale. Una completa “normalizzazione” dei tassi ai livelli precedenti la crisi di fine 2010 (tasso a 7 anni medio 2004-2010 al 3,8%), rispetto alla media del 4,20% degli ultimi 7 anni, consentirebbe dunque a regime una riduzione dell’IRPEF di circa 1,5 punti percentuali per i primi due scaglioni di reddito. Tale sintetico esercizio aritmetico conferma quanto sia importante mantenere la riconquistata credibilità dell’Italia sui mercati internazionali, utile anche a ottenere il condivisibile obiettivo della riduzione della pressione fiscale per stimolare la crescita da un lato e, dall’altro, dell’aumento dell’attrattività del nostro Paese agli investimenti esteri diretti.

La situazione macroeconomica

Da un punto di vista macroeconomico va rilevata la prosecuzione di una fase recessiva, ma anche la conferma di un buon andamento delle esportazioni nette. Il terzo trimestre 2012 ha visto una variazione trimestrale del PIL ancora negativa ma, a fronte di una riduzione del contributo negativo della domanda interna, un leggero aumento del contributo positivo del canale estero e una modesta ricostituzione delle scorte. Il calo dei consumi (-1% trimestre su trimestre nel periodo luglio/settembre) ha dunque determinato una forte discesa delle importazioni (-1,4%), a fronte di esportazioni che registrano una sostanziale tenuta (+0,5%).

Il quadro politico e i potenziali timori dei mercati

Il tema di maggiore rilevanza per i prossimi mesi è senz’altro quello politico. I mercati finanziari temono: 1) scelte antieuropeiste, 2) l’instabilità politica o 3) un minor rigore nei conti pubblici da parte del nuovo Esecutivo. Valuteranno, dunque, l’esito elettorale sulla base di questi indicatori.

Sebbene lo scenario resti incerto, i vincoli nei confronti dell’Europa, che per quanto discutibili restano il frutto della decennale scelta di adesione a un progetto comune, appaiono ben saldi e difficilmente cancellabili in assenza di scelte drastiche avventurose e pericolose.

Il futuro Governo italiano è atteso, quindi, alla sfida di ritrovare la crescita economica attraverso il passaggio da una politica fiscale “dell’emergenza” a una dello stimolo all’economia e all’occupazione, attraverso una riduzione e una più equa distribuzione del carico fiscale, nonché attraverso una più incisiva lotta agli sprechi e alle inefficienze nella Pubblica Amministrazione.