_Gennaio2013

L’Europa ha bisogno dell’unione bancaria, ma il credito andra' bene

La Royal Bank of Scotland sostiene che il credito europeo generera' forti rendimenti l\'anno prossimo, e la liquidità della banca centrale sosterra' gli asset class

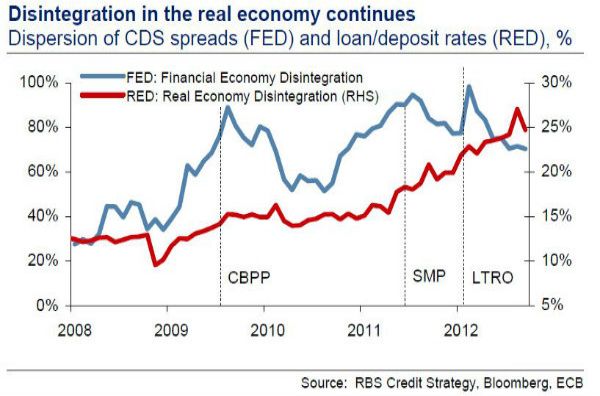

Nel 2012, la crisi passa da un rapido effetto domino alla sindrome di Benjamin Button, dove ci si muove al rallentatore. L’Europa nel suo insieme non affronta il rischio coda di un credit crunch accelerato e di contagio dalla periferia. Ora abbiamo un quadro di riferimento per affrontare ogni crisi, e le banche centrali hanno messo in atto molti fattori per farlo funzionare. Eppure, secondo il report della Royal Bank of Scotland (RBS) molte questioni fondamentali rimangono: la liquidità della banca centrale è solo l\'anestesia, non la cura. Come un uomo la cui età torna indietro, l\'Europa deve affrontare un lento processo di separazione, che rischia di rendere i suoi mercati finanziari isolati come lo erano vent\'anni fa.

Il problema principale è che l\'unione monetaria non è accompagnata da un sistema bancario e da una unione fiscale - e, quindi, un euro in Spagna vale meno di uno in Germania. Per questo motivo continua la fuga di capitali, spostando fondi dalla periferia e costringendo le banche periferiche ad alzare i tassi di deposito di trattenerli. Il rovescio della medaglia è rappresentato più elevati tassi di prestito, che colpiscono le imprese nazionali e aumentando i fallimenti, e in ultima analisi gravando sul capitale delle banche, e alla fine sui bilanci sovrani.

Nel 2013, i politici europei hanno la possibilità di muoversi verso una soluzione. L’Europa ha bisogno di un’unione bancaria con un meccanismo di risoluzione comune, un\'autorità di vigilanza e di un fondo di garanzia dei depositi, come fortemente sostenuto dall’FMI. Questo offrirà la possibilità di fermare la divergenza finanziaria centro-periferia e di stabilizzare il sistema bancario europeo. La Commissione Europea prevede che la BCE si assuma l’autorità di vigilanza sulle grandi banche nel mese di luglio 2013 e per tutte le banche entro l\'inizio del 2014, ma il consenso sul fondo di garanzia dei depositi è ancora mancante. Questo è un punto cruciale, ma su cui continueranno ad esserci molte resistenze dai principali Paesi europei, quelli che beneficiano della fuga di capitali. Il risultato più probabile sarà quindi una parziale soluzione: un supervisore comune e meccanismo di risoluzione, ma nessun fondo di garanzia.

Questo lascia il mercato del credito nel mezzo di due forze opposte. Da un lato, la liquidità della banca centrale, una forte domanda a causa di basse rese e una alimentazione negativa delle valutazioni di supporto alle obbligazioni.

D\'altra parte, vi è il quadro fondamentale, il più preoccupante così come il più discusso. I fondamentali non sono in miglioramento, la crescita rimane attorno allo zero e, senza una vera e propria unione, il sistema bancario è ancora vulnerabile. Nonostante i suoi sforzi di allentamento, le azioni della BCE hanno operato sui mercati finanziari, ma non hanno ancora un vero impatto sull\'economia reale. Nella periferia, dove oltre il 90% del credito è sui prestiti, le piccole imprese restano affamate di credito e i fallimenti continuano a battere ogni record.

I rischi economici e finanziari alla fine diventano politici: i disordini sociali sono in aumento in tutta Europa, con ogni grande paese che sta vivendo proteste con oltre 1 milione di partecipanti. Un recente studio sulle conseguenze economiche dei disordini mette in evidenza una forte correlazione storica tra tagli di bilancio e manifestazioni, rivolte e scioperi in Europa nel corso degli ultimi 100 anni.

Il cocktail del rischio economico-politico in periferia

In Spagna, il CiU e altri partiti pro-indipendenza hanno vinto le elezioni in Catalogna, la regione più grande in termini di PIL e di popolazione.

RBS pensa che la Spagna faticherà a domare la spesa regionale, che rappresenta il 37% del suo deficit, continuando allo stesso tempo a supportare le sue banche. Secondo gli analisti di RBS i continui fallimenti nel raggiungere gli obiettivi di disavanzo, insieme con le pressioni del mercato, spingeranno la Spagna a chiedere aiuti comunitari nel primo trimestre del 2013, richiedendo un downgrade a alto rendimento.

In Italia, le elezioni si avvicinano, e il panorama politico diventa sempre più frammentato: i sondaggi attuali mostrano che l’attuale maggioranza, il centro-destra, perda consensi, mentre il jolly Movimento 5 Stelle guadagna posizioni. La legge elettorale nuova non è stata approvata. Senza la possibilità di un parlamento forte aumenta il rischio di volatilità. RBS pensa che alla fine sia più facile per il parlamento estendere il mandato a Monti.

In Grecia, l\'attuale governo pro-euro continuerà ad ottenere il sostegno internazionale, come confermato dalla recente accordo FMI-BCE. Tale sostegno potrà cambiare dopo le elezioni tedesche in settembre e ottobre. Un nuovo mandato a Merkel potrà significare una posizione più rigida sulla austerità, ma alla fine una ristrutturazione del debito o di un riacquisto sarà necessario per ridurre il debito e raggiungereare il target del 124% del rapporto debito/PIL chiesto dall’FMI per il 2020.

In ogni caso, una uscita dall’euro nel 2013 appare molto improbabile con l\'attuale governo in Grecia.

Portogallo e Irlanda continueranno a beneficiare del sostegno del Fondo monetario internazionale e dell\'Unione Europea. L’Irlanda probabilmente vedrà una riduzione dei costi del debito attraverso una ristrutturazione deillo stessoi.

Il Portogallo probabilmente fallirà gli obiettivi definiti, ma sarà probabilmente in grado di estendere il programma dell’FMI. Coerentemente con queste osservazioni, la periferia europea rimane in cima preoccupazioni degli investitori globali. Secondo gli analisti di RBS, nonostante tali rischi, il credito genererà comunque buoni rendimenti. La crescita lenta in Europa continuerà a favorire investimenti a reddito fisso, in linea con ciò che la storia suggerisce. Un basso rischio di coda e il decremento della leva di bilancio sosterranno in particolare le obbligazioni societarie. Soprattutto in ambito finanziario. Anche se la crescita negativa in periferia farà male ai prestiti e alle piccole imprese, il mercato obbligazionario rappresenta in ambito finanziario solo i più grandi emittenti, e i tassi di default per le obbligazioni ad alto rendimento dovrebbero rimanere contenuti.