Il PMI manifatturiero dell'Eurozona affonda: a settembre la ripresa è già un lontano ricordo

Il settore manifatturiero dell'Eurozona ha registrato un brusco deterioramento a settembre, spazzando via il breve sollievo di agosto. Le condizioni operative sono peggiorate in modo tangibile, generando qualche preoccupazione sull'andamento dell'economia europea.

Questo arretramento è stato determinato soprattutto da una forte diminuzione dei nuovi ordini e da un incremento nel numero dei licenziamenti. Nonostante ciò, i volumi produttivi hanno proseguito la loro espansione, ma con un ritmo significativamente più lento rispetto al picco di quasi tre anni e mezzo toccato ad agosto.

Le aziende manifatturiere hanno tagliato ulteriormente le proprie attività di acquisto a settembre. Di conseguenza, le scorte di materie prime e semilavorati hanno continuato a ridursi.

Curiosamente, sebbene le aspettative fossero le più basse da aprile, le imprese interpellate mantengono un cauto ottimismo, prevedendo un aumento della produzione nei prossimi dodici mesi. Sul fronte dei prezzi, la fine del terzo trimestre ha visto cali generalizzati, con i costi di acquisto e quelli di vendita in lieve diminuzione.

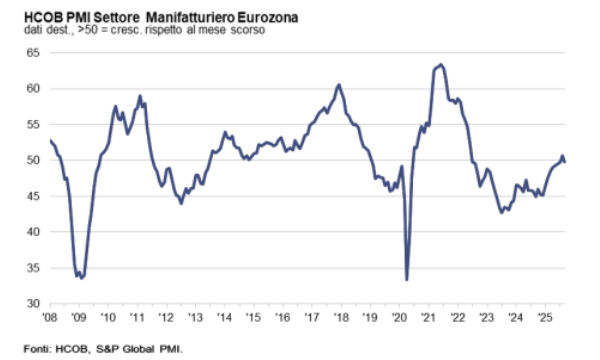

L'indice HCOB PMI del settore manifattatturiero dell'Eurozona, curato da S&P Global, è tornato a segnalare un calo a settembre. Questo dato è cruciale, perché misura lo stato di salute delle imprese manifatturiere. Era salito a 50.7 punti ad agosto, indicando il primo miglioramento in tre anni, ma ora si è attestato a 49.8. Un valore inferiore a 50.0 suggerisce sempre un peggioramento delle condizioni operative nell'area euro. Comunque, questo specifico declino si è rivelato solo marginale.

L'analisi geografica degli otto Paesi dell'area euro inclusi nell'indagine PMI manifatturiero mostra una situazione divisa a metà. Quattro nazioni hanno visto una crescita, mentre le altre quattro hanno registrato una contrazione.

I Paesi Bassi si distinguono per un miglioramento accelerato, il più rapido da luglio 2022. Anche la Grecia, la Spagna e l'Irlanda hanno mostrato segnali di espansione, seppur con incrementi più modesti. Viceversa, le tre economie più grandi dell'Eurozona — la Germania, la Francia e l'Italia — hanno evidenziato una netta debolezza, con i loro indici PMI che sono rimasti al di sotto della soglia di 50.0, indicando un arretramento.

La causa principale del calo dell'indice complessivo dell'Eurozona risiede nel significativo peggioramento dei nuovi ordini. Questo è un indicatore cruciale. Dopo un primo aumento ad agosto, il volume di richieste ricevute dai produttori è sceso nuovamente a settembre. La contrazione, seppur lieve, si è rivelata la più rapida da marzo. I mercati esteri, comprese le transazioni interne all'Eurozona, hanno contribuito a frenare le vendite globali.

Gli ordini dall'estero sono diminuiti per il terzo mese consecutivo, con una flessione leggermente più marcata. Ciononostante, la produzione manifatturiera ha segnato un incremento, estendendo la sequenza di crescita iniziata a marzo. Ma questa ripresa ha perso il suo slancio, presentandosi più debole rispetto al mese precedente.

La crescita della produzione si è verificata malgrado un aumento significativo dei tagli all'occupazione nel settore manifatturiero dell'Eurozona. La forza lavoro ha subito una contrazione al ritmo più elevato degli ultimi tre mesi. Le imprese manifatturiere, a settembre, hanno continuato a smaltire anche il loro lavoro inevaso, riducendo il backlog degli ordini. Questo tasso di riduzione si è dimostrato il più consistente da giugno.

Verso la fine del terzo trimestre, le aziende intervistate hanno ridimensionato la loro attività di acquisto. Dopo un parziale avvicinamento alla stabilizzazione a luglio, il ritmo di diminuzione degli acquisti ha accelerato notevolmente negli ultimi due mesi.

La domanda di beni da parte dei manifatturieri ha registrato il calo più accentuato da aprile. Il declino delle giacenze è rimasto una costante nell'intero settore, con le scorte di materie prime, semilavorati e prodotti finiti che hanno subito riduzioni marcate. Questa situazione delle scorte è diretta conseguenza delle crescenti pressioni sulle catene di fornitura, i cui tempi medi di consegna si sono allungati, raggiungendo i livelli massimi in quasi tre anni.

Una novità degna di nota riguarda i costi operativi: per la prima volta da giugno, le aziende manifatturiere dell'Eurozona hanno riportato costi leggermente inferiori. Si tratta di una tendenza insolita rispetto ai dati storici dell'indagine. In risposta a questo, i produttori hanno abbassato le proprie tariffe di vendita. Questo è il quinto mese consecutivo in cui le imprese hanno offerto sconti. Le prospettive future rivelano che le aziende manifatturiere dell'Eurozona sono ancora ottimiste riguardo a un aumento della produzione rispetto ai livelli attuali.

Comunque, questa fiducia è accompagnata dalle aspettative più deboli registrate da aprile, suggerendo un cauto ottimismo che bilancia le recenti difficoltà del settore.

Secondo Cyrus de la Rubia, Chief Economist presso la Hamburg Commercial Bank, "Anche se lentamente, per il settimo mese consecutivo la produzione nell'Eurozona è aumentata rispetto al mese precedente. Manca un segnale chiaro che le cose stiano per prendere velocità a breve termine. Durante la primavera e l'estate gli ordini in entrata sono leggermente calati per poi rimanere in stagnazione. Di conseguenza, a settembre le aziende hanno continuato a ridurre il personale e le giacenze. Il calo del PMI è generale, con i rispettivi dati per i beni di consumo, capitali e intermedi tutti in calo nel mese. Soprattutto nelle ultime due categorie, stiamo assistendo a un'interruzione della tendenza al rialzo iniziata alla fine dello scorso anno e che aveva spinto entrambi i settori in crescita entro agosto. Il settore dei beni di consumo, rimasto relativamente stabile rispetto agli altri, potrebbe subire un duro colpo dai nuovi dazi statunitensi del 100% sui prodotti farmaceutici.

La stagnazione osservata nel settore manifatturiero può anche essere vista con un’ottica positiva. Considerando gli ostacoli causati dai dazi statunitensi, l'incertezza politica in Francia e Spagna (dove entrambi i governi sono in difficoltà), l'inizio difficile della Germania con la sua nuova amministrazione e le tensioni geopolitiche in senso lato, il settore manifatturiero europeo sta reggendo sorprendentemente bene, mostrando resilienza. Tuttavia, più si posticipano le riforme e il contesto imprenditoriale rimane sfavorevole a causa degli elevati costi energetici e della burocrazia, più diventa difficile per le imprese rimanere redditizie e competitive. In questo scenario, non sorprende che la fiducia delle aziende sia inferiore alla media degli ultimi dieci anni. Nelle economie di medie dimensioni dell'Eurozona, come i Paesi Bassi e la Spagna, il settore manifatturiero è invece in crescita. Allo stesso tempo, nelle tre maggiori economie, Germania, Francia e Italia, la recessione iniziata nel 2022-2023, anche se non del tutto conclusa, si sta attenuando. Le prospettive del settore manifatturiero tedesco per i prossimi dodici mesi sono in aumento.

Questo dato è supportato da un recente rapporto dei principali istituti economici che prevede in questo settore una crescita dell'1.6%. Le aziende manifatturiere francesi, invece, devono affrontare prospettive più modeste, in gran parte a causa della fragilità del loro governo, che presto potrebbe avere problemi nel bilancio 2026

Classifica PMI Manifatturiero per Paese di settembre

- Paesi Bassi: 53.7 (massimo in 38 mesi);

- Grecia: 52.0 (minimo in 2 mesi);

- Irlanda: 51.8 (massimo in 2 mesi);

- Spagna: 51.5 (minimo in 3 mesi);

- Germania: 49.5 (flash 48.5 e minimo in 2 mesi);

- Italia: 49.0 (minimo in 3 mesi);

- Francia: 48.2 (flash 48.1 e minimo in 2 mesi);

- Austria: 47.6 (minimo in 3 mesi).

Clicca per ingrandire l'immagine

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la miglior rassegna economico finanziaria sul web, aggiornata in tempo reale.

Tutti gli articoli pubblicati dal 2014 nei magazine

© 2009-2025 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social