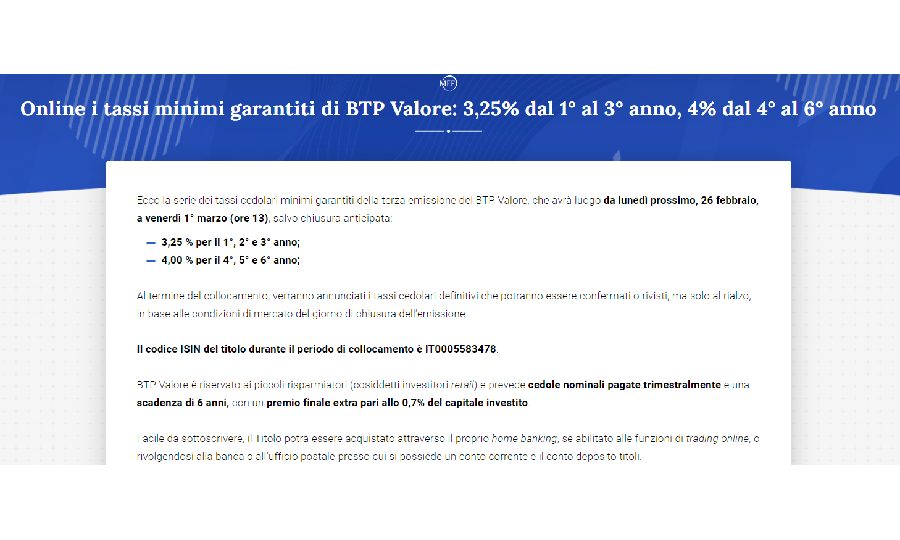

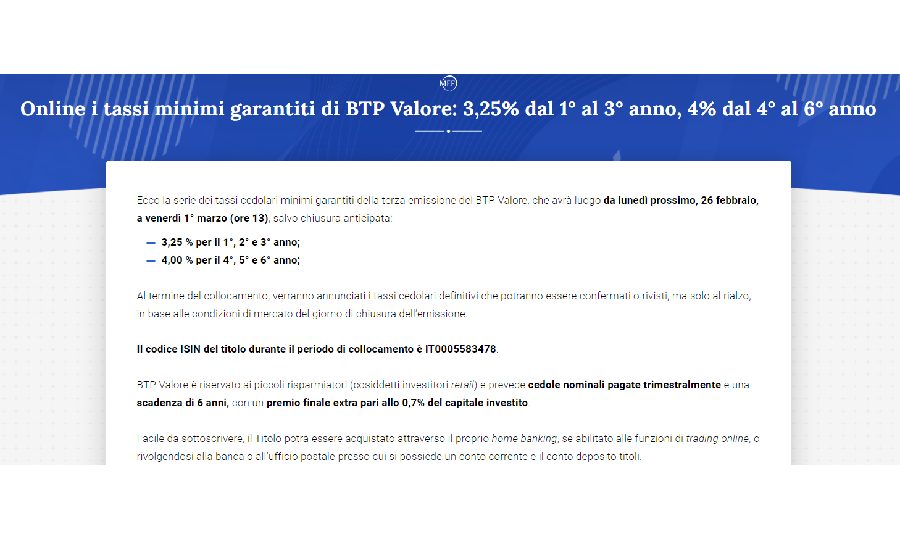

BTP Valore: riflessioni sullo spread e le prospettive di domanda

Il BTP Valore si appresta a un nuovo collocamento, e i precedenti indicano una possibile tendenza positiva per lo spread italiano. Le emissioni passate, risalenti all'anno scorso, hanno sempre visto una riduzione del differenziale di rendimento tra BTP e Bund decennali. La situazione attuale sembra favorevole per confermare l'adagio del 'non c'è due senza tre'.

Sfoglia il MAGAZINE (gratis)

Le nostre partnership

Domanda in crescita e previsioni di spread

Ubs esprime fiducia nel prossimo BTP Valore, attendendosi una domanda elevata, stimata tra 15 e 17 miliardi di euro. Inoltre, si ipotizza un'ulteriore contrazione dello spread, avvicinandosi a livelli intorno a 140 punti base. Le emissioni dello scorso anno avevano attirato richieste significative, contribuendo a 'alleviare la pressione di finanziamento sul Tesoro italiano'.

Ruolo del risparmio familiare

Analizzando il tipo di operazione in programma, Ubs evidenzia che lo stock di risparmio delle famiglie italiane è attualmente superiore di circa 100 miliardi di euro rispetto ai livelli pre-pandemia. Questo surplus, insieme al favorevole trattamento fiscale rispetto ad altre attività finanziarie, continua ad attirare acquirenti per il BTP Valore e a sostenere gli spread del titolo.

Ruolo delle famiglie italiane nel detenere il debito nazionale

Il ruolo delle famiglie italiane nel detenere il debito nazionale diventa sempre più rilevante, specialmente considerando l'attuale scenario in cui la Bce sta riducendo gradualmente il portafoglio. La creazione di un canale retail attivo diventa fondamentale per attenuare il cambiamento della base di investitori del debito sovrano, offrendo un'opzione allettante per gli investitori al dettaglio in un contesto di tassi d'interesse interessanti.

Valutazioni del mercato e prospettive

Gli spread italiani appaiono ancora convenienti rispetto a fattori di rischio simili. Nonostante il contesto di mercato difficile, si è osservata una forte ripresa della domanda nei collocamenti attraverso sindacato a gennaio, non solo in Italia ma anche in altri Paesi europei periferici.

Clicca per ingrandire l'immagine

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

Iscriviti alla nostra newsletter e resta in contatto con Business Community

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la miglior rassegna economico finanziaria sul web, aggiornata in tempo reale.

© 2009-2024 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social