I mercati finanziari e primo semestre 2025: cosa attendersi dal prossimo

08/07/2025

Alessandro Tentori, Chief Investment Officer Europe di AXA IM, ha fato il punto sul primo semestre 2025, e ha dipinto un quadro vivace sui mercati finanziari, caratterizzato da una volatilità incessante. Eventi geopolitici significativi, come l'escalation tra Israele e Iran, hanno generato incertezze, ripercuotendosi direttamente sui prezzi del petrolio che, dopo un balzo di circa il dieci per cento, si sono stabilizzati intorno ai settantacinque dollari, lo stesso livello di inizio aprile.

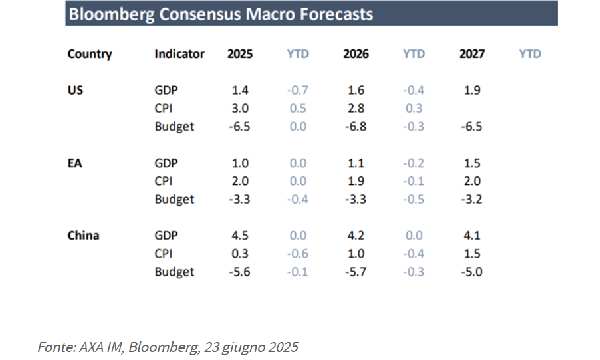

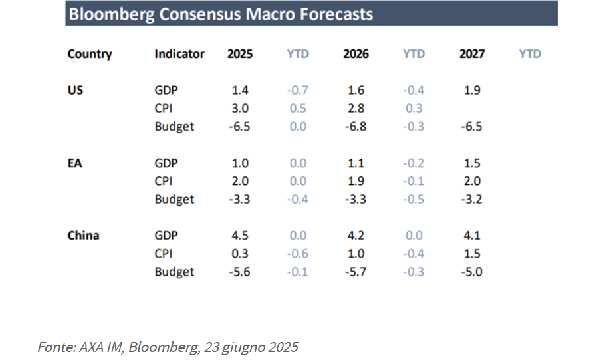

Queste dinamiche si traducono poi in costi più elevati alla pompa, influenzando la quotidianità. Anche le preoccupazioni sui dazi commerciali persistono, un fattore che, a dire il vero, ha visto le aziende mostrare una sorprendente resilienza. Uno sguardo alle previsioni di consenso per la seconda metà dell'anno rivela una divergenza netta. Si osserva, per esempio, come le stime per gli Stati Uniti siano state riviste in modo sostanziale, mentre quelle per l'Eurozona sono rimaste pressoché invariate. Questa discrepanza non è casuale; essa riflette le ripercussioni delle politiche commerciali che hanno segnato il recente passato. Nessuna revisione, al momento, per le stime di crescita e di inflazione dell'Eurozona. Il quadro cambia radicalmente oltreoceano: le previsioni di crescita per l'economia statunitense sono state pesantemente corrette, con il PIL per il 2025 che ora si attesta all'1,4% partendo da oltre il due per cento, e l'inflazione rivista al tre per cento dal 2,5%. La tabella che illustra queste previsioni di consenso da inizio anno sul quadro macroeconomico mostra in grigio le variazioni.

La previsione di crescita per l'Eurozona nel 2026, fissata all'1,1%, appare piuttosto contenuta. Intanto, in Cina, l'inflazione fatica ancora a trovare slancio dopo un periodo di disinflazione legato a fattori strutturali. Ciononostante, si registrano progressi significativi sia sul fronte fiscale sia su quello monetario, il che potrebbe spingere il PIL del Paese asiatico a sfiorare il cinque per cento quest'anno, superando il 4,5% stimato dal consenso. Come si traducono queste stime macroeconomiche nelle aspettative di politica monetaria? Il mercato sta scommettendo su una Federal Reserve (Fed) più incisiva rispetto alla Banca Centrale Europea (BCE). Per la Fed, si attendono ancora due tagli dei tassi, un'aspettativa che però si discosta dalle analisi approfondite. Al momento, la Federal Reserve non ha validi motivi per allentare la sua stretta monetaria. Né sul fronte dell'inflazione né su quello della crescita emergono segnali che giustifichino tale mossa. È quindi sensato immaginare che la Fed possa adottare un approccio più attendista di quanto i mercati non abbiano già prezzato.

Non si intravede una recessione negli Stati Uniti nel breve termine. Non sembra esserci alcun rischio concreto di un rallentamento economico significativo. La capacità delle aziende americane di generare utili è rimasta robusta, e l'onda d'urto della tecnologia sta portando benefici più marcati alle imprese d'oltreoceano rispetto a quelle europee. Analizzando i dati e gli indicatori sull'economia statunitense, non si rileva alcuna evidenza di un'inflazione eccessiva, né troppo alta, né troppo bassa; un equilibrio che rassicura. Recentemente, il prezzo del petrolio ha mostrato una volatilità marcata. Permane una forte incertezza sulla durata della tregua tra Iran e Israele. Va tenuto in considerazione che un'eventuale chiusura dello Stretto di Hormuz avrebbe un impatto enorme sui mercati delle materie prime e sull'approvvigionamento energetico dell'Europa. Storicamente, ogni volta che è scoppiato un conflitto in Medio Oriente, dalla guerra del Yom Kippur del 1973 al conflitto di Gaza iniziato nel 2023, il prezzo del petrolio è sempre salito nei dodici mesi successivi.

Per questo motivo, è plausibile che da qui all'estate del 2026 i prezzi si mantengano su livelli più elevati: un fattore di rischio da non sottovalutare per gli investimenti. La reazione dei mercati agli shock tende a essere sempre più rapida e di breve durata. Come già osservato in altre circostanze, dopo il colpo iniziale, i mercati spesso ridimensionano il rischio, prezzando lo scenario più favorevole. Probabilmente ci troviamo ancora in un mondo intriso di un'eccessiva liquidità immessa dalle banche centrali; basti pensare che la ripresa dopo il post-Liberation Day

- è durata appena una settimana. Nei prossimi mesi, ci si attende una convergenza tra i sondaggi e i dati sull'inflazione. Tutti gli indicatori, infatti, suggeriscono un rischio di ripresa dell'inflazione negli Stati Uniti. Per quanto riguarda i dati reali, l'inflazione statunitense è rimasta costantemente al di sotto delle attese nel corso dell'anno, un dato che necessita di attenta osservazione. Il rally dell'S&P 500 non ha coinvolto tutti gli investitori.

Molti, infatti, non hanno aumentato le loro posizioni durante la fase di rialzo. Se dovessimo assistere a un ulteriore incremento rispetto ai livelli storici, è probabile che questi operatori vengano attirati nel mercato, fornendo un'ulteriore spinta ai listini azionari. I mercati europei continueranno a sovraperformare quelli americani nel secondo semestre? Il mercato europeo probabilmente manterrà una buona performance, ma difficilmente farà meglio di quello americano. In generale, il consiglio per la costruzione del portafoglio è quello di essere meno rigidi e più flessibili nel navigare le diverse variabili. La scelta che potrebbe rivelarsi più proficua, per ogni investitore, è l'umiltà e la fiducia negli specialisti.

Clicca per ingrandire l'immagine

Articolo del 08/07/2025

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la miglior rassegna economico finanziaria sul web, aggiornata in tempo reale.

Tutti gli articoli pubblicati dal 2014 nei magazine

© 2009-2026 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social