Le domande sono cresciute del +13,22% confrontate con il periodo precedente, l'ultimo scorcio del 2024. Il confronto anno su anno è ancora più marcato, segnando un +15,04% sullo stesso trimestre del 2024. Per i prestiti finalizzati il quadro è più sfumato. C'è stato un aumento del +4,23% rispetto al primo trimestre 2024. Ma, comparato agli ultimi tre mesi dell'anno passato, si nota una diminuzione del -4,22% nella domanda.

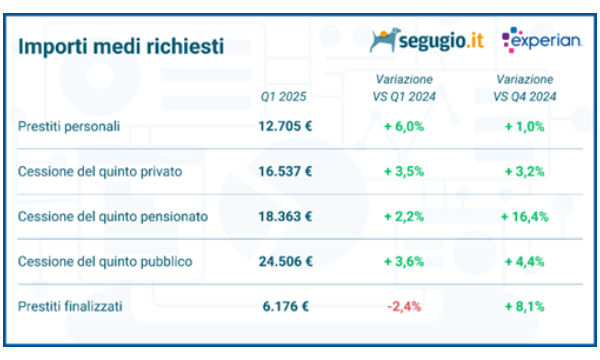

Ciononostante, a fronte del calo della domanda per i finalizzati su base trimestrale, gli importi medi richiesti per questa tipologia di prestito sono aumentati. La media nazionale ha toccato i €6.176, con un incremento dell'+8,1%.

Anche gli importi medi richiesti per i prestiti personali e la cessione del quinto sono lievitati. Per i prestiti personali, l'aumento è stato del +6% sul primo trimestre 2024 e dell'+1% sul trimestre conclusosi a dicembre. La performance più brillante per la cessione del quinto riguarda il segmento dei pensionati, con crescite a doppia cifra diffuse su tutto il territorio nazionale rispetto al periodo ottobre-dicembre.

Il rapporto ha messo in luce una lieve discesa dei tassi offerti dagli operatori a febbraio, se confrontati con dicembre 2024. Per i prestiti personali, il tasso medio è sceso all'8,45% (-0,21 pp). La cessione del quinto ha visto tassi medi al 6,74% per i privati e al 7,86% per i pensionati, con diminuzioni rispettivamente di -0,23 pp e -0,15 pp. I tassi sulla cessione del quinto per i dipendenti pubblici (5,32%) e sui prestiti finalizzati (8,99%) sono rimasti invariati. Questi ultimi riflettono il tasso effettivo applicato al momento della firma del contratto.

Eppure, nonostante questo segnale positivo che potrebbe portare a maggiore convenienza nei prossimi mesi, i tassi attuali si mantengono su livelli piuttosto elevati. Se guardiamo indietro a gennaio 2023, troviamo valori sensibilmente inferiori. Da allora, i tassi per i prestiti finalizzati sono saliti di quasi 1 punto percentuale. L'aumento è stato più contenuto per i prestiti personali (+0,36 pp).

Il rialzo più marcato, ben 1,78 punti, si è registrato per la cessione del quinto destinata ai pensionati. La rilevazione congiunta di Experian e Segugio.It evidenzia un'evoluzione interessante nella distribuzione geografica delle richieste. Si nota un aumento dell'incidenza del Centro-Sud anche per i prestiti personali e la cessione del quinto destinata ai dipendenti privati. Storicamente, queste categorie vedevano una maggiore concentrazione nel Nord Italia. Nondimeno, i prestiti finalizzati e la cessione del quinto per dipendenti pubblici e pensionati mantengono una predominanza nel Centro-Sud. Questa dinamica potrebbe indicare una graduale riduzione delle differenze nel potere d'acquisto tra le macroaree del Paese. Con tutto ciò, persiste la tendenza a erogare prodotti di credito percepiti a minor rischio nelle regioni meridionali.

Il divario negli importi medi richiesti tra le diverse aree geografiche si è contratto rispetto al trimestre precedente.

Le medie nazionali si attestano su valori significativi: €12.705 per i prestiti personali, €16.537 per la cessione del quinto per i privati, €18.363 per i pensionati e €24.506 per i dipendenti pubblici. Un'eccezione degna di nota riguarda i prestiti finalizzati. Al Sud, l'importo medio richiesto è di €4.761, circa 2.300 euro in meno rispetto al Nord (€7.120) e circa 2.100 euro in meno rispetto al Centro (€6.915). Questo divario suggerisce una possibile minore evoluzione del potere d'acquisto nel Sud Italia per questa specifica tipologia di finanziamento. Le motivazioni che spingono i consumatori a richiedere un prestito riflettono diverse esigenze. Per i prestiti personali, la finalità principale rimane la liquidità: rappresenta il 28% del totale delle richieste; è in aumento del +13,5% rispetto al primo trimestre del 2024.

Però, si nota una lieve diminuzione (-1,2%) negli importi medi richiesti per questa specifica finalità.

Per i prestiti finalizzati, l'acquisto di autoveicoli domina la scena. La domanda per auto nuove e usate costituisce il 45% del totale delle richieste, rispetto al periodo ottobre-dicembre, le richieste per auto nuove sono aumentate del +18%. Nello stesso confronto, le richieste per auto usate sono cresciute del +15%. Le auto usate mostrano un'espansione ancora maggiore rispetto al primo trimestre 2024, segnando un +20%.

Un incremento particolarmente marcato si è osservato nella domanda per l'acquisto di motocicli, sia nuovi che usati. - Si registra un aumento medio del +42% sia per i prestiti personali che per i prestiti finalizzati con questa motivazione;

- Questo boom è probabilmente legato all'arrivo della stagione primaverile e ai nuovi incentivi governativi, come l'Ecobonus.

Analizzando il profilo di chi richiede credito, la situazione per i prestiti finalizzati è rimasta piuttosto costante.

La Generazione X (individui tra 45 e 60 anni) rappresenta la fascia d'età principale, con il 35,4% delle richieste totali. Gli importi medi richiesti per questa tipologia di prestito non mostrano variazioni significative tra le diverse fasce anagrafiche.

Nondimeno, si osserva un aumento significativo nell'incidenza della Gen Z (giovani tra 18 e 29 anni). La loro quota sulle richieste totali è circa un decimo dei richiedenti.

"Nonostante i tassi di interesse siano ancora elevati rispetto a gennaio 2023, il mercato si rivela dinamico e in evoluzione, caratterizzato da una maggiore equità nell’accesso al credito tra le diverse aree geografiche del Paese”, afferma Armando Capone, CEO di Experian Italia. La crescita degli importi medi richiesti per tutti i tipi di prestito ne è una chiara dimostrazione. Inoltre, l’incremento della Gen Z tra i richiedenti, con un +8% per i prestiti personali e un +25% per la cessione del quinto, rappresenta un’opportunità strategica per il settore, che dovrà sviluppare offerte mirate e innovative.

Nei prossimi mesi, la chiave del successo sarà la capacità di offrire soluzioni di credito sempre più personalizzate, che rispondano alle esigenze specifiche di ogni consumatore. Il futuro del credito al consumo risiede nella creazione di un’esperienza cliente fluida, trasparente e responsabile, supportata da dati e tecnologie all’avanguardia.”

Alessio Santarelli, CEO di Segugio.it commenta “I dati del primo trimestre 2025 confermano un’accelerazione della domanda di credito al consumo, segno di una maggiore propensione delle famiglie alla spesa, favorita da un contesto macroeconomico in miglioramento e da tassi di interesse in lieve calo. Per il resto dell’anno ci aspettiamo un consolidamento di questa tendenza, sostenuto dalla progressiva stabilità dei tassi. I comparatori continuano a svolgere un ruolo cruciale nell’orientare i consumatori verso le soluzioni più convenienti: in questa prima parte dell’anno, infatti, registriamo un aumento sia nelle visite al sito sia nelle domande finalizzate".

Clicca per ingrandire l'immagine

Articolo del 28/05/2025