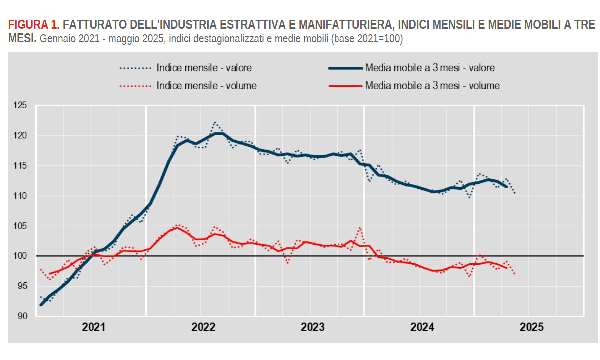

Il settore dei servizi, sebbene in diminuzione, ha mostrato una contrazione più contenuta, con un calo congiunturale dello 0,9% in valore e dello 0,4% in volume. Si nota una particolare debolezza nel commercio all'ingrosso, che ha segnato un meno 1,7% in valore e un meno 1,5% in volume, ma gli altri servizi hanno mantenuto una sostanziale stabilità. Analizzando le performance per i principali raggruppamenti industriali, emerge un quadro diversificato. L'unico comparto a registrare un aumento congiunturale a maggio è stato il settore energetico, con un modesto più 1,3%. Diversamente, i beni strumentali hanno subito una marcata flessione, pari al 4,3%, un dato che merita attenzione per le sue implicazioni sugli investimenti futuri. I beni di consumo hanno mostrato una diminuzione più contenuta, pari all'1,7%, così come i beni intermedi, che hanno perso l'1,3% del loro fatturato. Osservando il trimestre che va da marzo a maggio 2025, si conferma la fase di debolezza per l'industria italiana.

Il fatturato dell'industria, sempre al netto dei fattori stagionali, ha mostrato un leggero calo sia in valore (-0,6%) che in volume (-0,7%). Nello stesso periodo, il comparto dei servizi ha invece evidenziato una dinamica positiva, con incrementi dello 0,3% in valore e dello 0,5% in volume, suggerendo una maggiore resilienza e forse una ripresa più decisa in questo settore. Su base tendenziale, a maggio 2025, il fatturato dell'industria, corretto per gli effetti di calendario (21 giorni lavorativi contro i 22 di maggio 2024), ha registrato una flessione complessiva dell'1,8% in valore e del 2,6% in volume. Il mercato interno ha continuato a mostrare la maggiore debolezza, con un calo del 2,1% in valore e del 3,6% in volume. Per il mercato estero, la diminuzione è stata dell'1,4% in valore e dell'1,1% in volume. Per quanto riguarda il settore dei servizi, sempre al netto degli effetti di calendario, si sono registrati incrementi tendenziali dello 0,8% in valore e dello 0,4% in volume, a conferma di una traiettoria differente rispetto all'industria.

Tuttavia, anche all'interno dei servizi, il commercio all'ingrosso ha mostrato una contrazione sia in valore (-1,6%) sia in volume (-1,9%), ma gli altri servizi hanno evidenziato una crescita robusta, con un aumento del fatturato del 3,4% in valore e dell'1,0% in volume. Gli indici del fatturato in valore, corretti per gli effetti di calendario e riferiti ai raggruppamenti principali di industrie, su base annua, rivelano un quadro altrettanto contrastato:

- I beni di consumo sono stati gli unici a registrare un incremento, con un più 0,7%. - Il settore energetico ha subito un calo marcato, pari al 10,5%. - I beni strumentali hanno mostrato flessioni più contenute, del 3,3%. - I beni intermedi hanno segnato un meno 1,2%. Il mese di maggio 2025 ha visto tornare a diminuire, su base mensile, sia il fatturato dell'industria sia quello dei servizi, con flessioni che hanno interessato sia i valori sia i volumi in entrambi i comparti. La fase di debolezza dell'industria si conferma anche su base trimestrale, mentre i servizi continuano a mostrare una dinamica più favorevole.

Questo scenario si riflette anche nei dati annuali, con l'industria che prosegue la sua contrazione, contrapposta a una crescita, seppur modesta, per i servizi sia in valore sia in volume. Il commercio all'ingrosso, insieme al commercio e alla riparazione di autoveicoli e motocicli, continua la sua fase di contrazione, ma gli altri servizi manifestano una chiara traiettoria positiva sia in termini di valore sia di volume. Il panorama complessivo resta dunque differenziato tra i due macrosettori, con l'industria che fatica a trovare slancio e i servizi che, nonostante alcune eccezioni, mantengono una maggiore vitalità.

Clicca per ingrandire l'immagine

Articolo del 30/07/2025

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -