15/10/2014

EA18: le prospettive di crescita rimangono incerte

Secondo l'Eurozone Economic Outlook di ISTAT, IFO e INSEE, la disoccupazione frena i consumi e la domanda interna, e pesano le tensioni geopolitiche

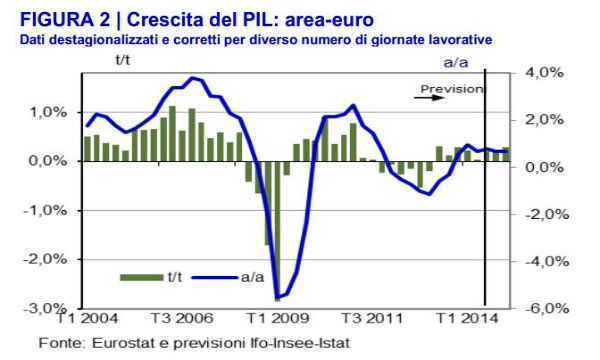

Nel terzo trimestre, l’attività economica nell’area dell’euro registrerà una ripresa modesta, frenata dalle tensioni geopolitiche che penalizzeranno il clima di fiducia degli investitori e, nonostante il deprezzamento del cambio, le esportazioni. Lo afferma l'Eurozone Economic Outlook di ISTAT, IFO e INSEE, gli istituti di statistica italiano, tedesco e francese.

Il PIL crescerà dello 0,2% nel terzo e nel quarto trimestre per poi accelerare marginalmente in T1 2015 (+0,3%). Questo risultato medio, tuttavia, nasconde andamenti eterogenei tra le diverse economie dell’area. Il progressivo miglioramento della domanda interna costituirà il principale fattore trainante della ripresa. Gli investimenti fissi lordi riprenderanno a crescere stimolati dalle migliorate condizioni di liquidità, dal più basso costo del capitale e dalla necessità di ricostituire la capacità produttiva persa a causa della crisi finanziaria. Le prospettive per i consumi privati rimangono moderatamente positive e in linea con una graduale ripresa del mercato del lavoro.

Sotto l’ipotesi che il prezzo del petrolio si stabilizzi a 97 US$ al barile e che il tasso di cambio dollaro-euro fluttui attorno a 1,28, l’inflazione totale dovrebbe crescere solo marginalmente nei prossimi due trimestri. I principali rischi associati a questo scenario sono al ribasso e includono una ripresa inferiore alle attese degli investimenti e un incremento del risparmio delle famiglie a scopo di deleveraging. A questi fattori di rischio interni si aggiungerebbero l’indebolimento della domanda estera da parte delle economie emergenti, in particolare Asia e America Latina, e un inasprimento delle tensioni geopolitiche internazionali nell’Europa dell’Est in Iraq e Siria.

Produzione industriale in moderata ripresa

L’acuirsi delle tensioni geopolitiche e il deludente risultato in termini di crescita di T2 hanno influenzato negativamente il clima di fiducia di famiglie e imprese. I risultati delle inchieste rimangono, tuttavia, consistenti con un moderato aumento del PIL dell’area dell’euro nella seconda parte dell’anno.

In linea con le attese, la produzione industriale ha registrato un rimbalzo in luglio (+1% dopo -0,3% in giugno e -1% in maggio). Il trend negativo registrato in maggio e giugno è stato infatti dovuto principalmente a effetti di calendario, in quanto molte nazioni hanno registrato un numero ridotto di giorni lavorativi in T2. Nei prossimi tre trimestri, la produzione industriale è attesa crescere solo moderatamente (+0,2% in T3 e T4 2014 e +0,3% in T1 2015)

Prospettive di crescita modeste

La ripresa nell’area dell’euro rimarrà modesta nella seconda metà dell’anno, frenata dall’incertezza generata dalle tensioni geopolitiche che influenzerà negativamente soprattutto le esportazioni. Ci si attende una marginale crescita nei primi mesi del 2015 trainata principalmente da Spagna e Germania.

Nel complesso, il PIL aumenterà dello 0,2% in T3 e T4 e dello 0,3% in T1 2015 (+0,8% la crescita attesa per il 2014).

Coerentemente con il livello attuale di fiducia di famiglie e imprese, sia i consumi sia gli investimenti avranno un andamento contenuto in T3 (+0,1% e +0,3% rispettivamente).

Nell’orizzonte di previsione, la ripresa nel mercato del lavoro dovrebbe continuare, sebbene con una dinamica insufficiente a determinare una significativa riduzione del tasso di disoccupazione. La crescita dei salari in termini reali, favorita dalla bassa inflazione, sarà di supporto ai consumi privati che accelereranno progressivamente (+0,1% in T3, +0,2% in T4 e +0,3% in T1 2015).

La stabilizzazione della domanda interna e un marginale contributo positivo della domanda estera, stimolato dal deprezzamento del cambio, dovrebbero innescare una tendenza delle imprese all’ampliamento della capacità produttiva. La necessita di ricostituire lo stock di capitale, dopo il forte aggiustamento dovuto alla crisi finanziaria, stimolerebbe gli investimenti privati.

Dopo un lento recupero in T3 2014, la dinamica di questi ultimi è prevista accelerare nell’orizzonte di previsione, trainata principalmente dalla componente in macchinari (+0,4% e +0,5% rispettivamente in T4 e in T1 2015). Gli investimenti in costruzione stenterebbero ancora a riprendersi in corso d’anno.

Inflazione in marginale aumento

A settembre 2014, l’inflazione è cresciuta dello 0,3% in termini tendenziali, in decelerazione dallo 0,6% di T2.

Sotto l’ipotesi che il prezzo del petrolio si stabilizzi a 97 US$ al barile e che il tasso di cambio dollaro-euro fluttui attorno a 1,28, l’inflazione totale dovrebbe crescere solo marginalmente nei prossimi due trimestri (in T4 2014 +0.5% in T4 2014 e +0,6% in T1 2015).

Questa tendenza rifletterebbe gli impulsi provenienti dalle componenti energetica e alimentare mentre la crescita della domanda interna avrebbe un impatto solo limitato sui prezzi al consumo che assieme alla persistente disoccupazione lascerebbe l’inflazione core sostanzialmente invariata.