11/02/2015

Fondi CTA Sistematici: come trarre vantaggio dai "cigni neri"

Vincenzi (TradingRatio): uno strumento complementare in grado di creare decorrelazione (soprattutto in contesti di elevata volatilità), assicurare i portafogli dei clienti dai Tail Risks e migliorare il profilo complessivo di rendimento/rischio

"Da secoli i costruttori navali progettano scafi e vele con grande cura sapendo che, nella maggior parte dei casi, il mare è tranquillo. Sanno anche che esistono i tifoni e gli uragani. Dunque, i loro progetti non riguardano solo il 95% dei giorni di navigazione in cui le condizioni atmosferiche sono clementi, ma anche il 5% in cui infuria la tempesta e la loro capacità viene messa alla prova. I finanzieri e gli investitori di tutto il mondo sono, al momento, come marinai che non prestano attenzione al bollettino meteorologico". (Benoit Mandelbrot, Il disordine dei mercati - una visione frattale di rischio, rovina e redditività, Einaudi, 2005, pp. 24).

Così Benoit Mandelbrot, celebre matematico del 900, pioniere della geometria dei frattali e critico della moderna teoria della finanza, era solito descrivere il comportamento degli investitori e dei finanzieri di tutto il mondo. Oggi, nonostante sia passato un decennio caratterizzato da due crisi finanziarie che hanno lasciato profonde cicatrici nei portafogli dei risparmiatori e nel settore della promozione finanziaria, osservando anche i più recenti dati che riguardano le movimentazioni relative ai portafogli dei promotori italiani è legittimo porsi la seguente domanda: qual è l'obiettivo primario del consulente finanziario?

E' quello di creare una pianificazione finanziaria che abbia come fine ultimo quello di consegnare al cliente, ogni anno, il miglior rendimento possibile, oppure lo scopo finale è quello di creare una pianificazione finanziaria robusta, che sia in grado di sopravvivere e prosperare in tutti i cicli economici?

Tornando al gergo marinaresco tanto caro a Benoit Mandelbrot, immaginando che anche la figura del promotore finanziario sia assimilabile a quella di un costruttore di imbarcazioni ed al tempo stesso a quella di un marinaio chiamato a tracciare la rotta di navigazione mediante le pianificazioni finanziarie ed i portafogli modello che costruisce per conto dei suoi clienti, si tratterà di scegliere tra la costruzione di uno scafo che sia il più veloce possibile oppure di uno scafo più lento, ma che sia in grado di navigare e resistere anche in quel 5% dei casi in cui si manifestano tifoni ed uragani.

Il buon senso, sebbene in contrasto con i dati pubblicati da Assoreti, i quali nell'ultimo bollettino di Maggio ed in linea con l'andamento della prima metà del 2014 ci indicano massicci flussi in entrata su asset tradizionalmente più rischiose come titoli e fondi azionari e disinvestimenti su monetario ed obbligazionario governativo, ci induce a pensare che sia da preferire il secondo paradigma. E questo dovrebbe essere vero per innumerevoli ragioni, alcune delle quali meritano di essere ricordate.

1. I mercati finanziari sono molto rischiosi. Più rischiosi di quanto presuppongano le teorie standard. E infatti, tali teorie, presuppongono che tali rischi siano misurabili. Questo avviene semplicemente assumendo che sia nota con esattezza la distribuzione di probabilità in base alla quale calcolare i rischi e definire la verosimiglianza che alcuni eventi si verifichino. Ma queste distribuzioni di probabilità, nella realtà, non sono direttamente osservabili, il che rende discutibile qualsiasi calcolo del rischio in quanto basato sulla conoscenza di tali distribuzioni. Tutto ciò rimanda al punto successivo.

2. Gli impatti più significativi sui rendimenti delle attività finanziarie, quelli che portano alla rovina finanziaria, sono generati da eventi rari ed improbabili (i famosi eventi "10 sigma", affermazione che si usa frequentemente nel settore quando un soggetto, di fronte ad un evento sfavorevole, raro ed imprevisto, lo considera come la realizzazione di un processo stocastico del quale i momenti sono noti, non considerando la possibilità di aver usato una distribuzione di probabilità sbagliata). Questi ultimi, purtroppo per gli investitori, hanno la peculiarità di essere sempre inaspettati. E infatti, se non lo fossero, non accadrebbero.

3. Le previsioni sull'andamento delle variabili macroeconomiche e peggio ancora su prezzi, rendimenti e rischio di attività finanziarie possono essere molto pericolose, tuttavia si può stimare con maggiore attendibilità la probabilità della volatilità futura.

È evidente che una delle fondamentali sfide nella gestione degli investimenti finanziari è proteggersi dagli eventi che hanno una bassa probabilità di manifestarsi ("Tail Risks"), ma un impatto significativo e potenzialmente devastante sul rendimento complessivo del portafoglio.

Meglio ancora sarebbe sfruttarli a proprio vantaggio. Tornando nuovamente alla domanda iniziale, come si può creare un portafoglio robusto ed una pianificazione finanziaria "Antifragile" ed in grado non solo di proteggersi, ma anche di trarre vantaggio dagli eventi rari ed inaspettati?

Sebbene il decennio 20012011 abbia insegnato a noi tutti che non sempre è vera l'affermazione secondo la quale allungare l'orizzonte temporale degli investimenti in attività rischiose riduca i rischi, e sebbene la crisi dei mutui subprime del 2008 ci abbia ricordato quanto valga poco la diversificazione in momenti in cui tutte le asset class tradizionali divengono estremamente correlate, sicuramente i piani di accumulo e la diversificazione tra più attività rappresentano strategie vantaggiose nel contenimento del rischio "timing" e del rischio legato alla sovraesposizione nei confronti di determinate Asset Class.

Purtroppo però tali strategie da sole non bastano per creare un portafoglio che sia immune alle catastrofi finanziarie e che sappia trarre vantaggio da tutti i cicli economici. Fortunatamente per gli investitori e per i consulenti finanziari, l'universo investibile attuale è molto più vasto rispetto al passato e molto più ampio di quanto si pensi.

E nella vasta gamma di prodotti che vengono offerti sul mercato, all'interno della categoria Fondi Alternativi ci sono quei fondi costruiti con logiche totalmente decorrelate rispetto alle tradizionali Asset Class in grado non solo di proteggersi dalle catastrofi finanziarie, dagli eventi rari ed improbabili, ma soprattutto idonei a generare importanti ritorni positivi in contesti di estrema turbolenza e volatilità. Nel dettaglio, non potendo entrare evidentemente nel merito di tutte le singole strategie di tutti questi fondi, si tratta di quei CTA Sistematici cioè di Hedge Funds che hanno in comune i seguenti elementi essenziali:

1. adottano strategie "Trend Followers" o "Long Gamma", strategie che per costituzione sono caratterizzate da una logica di gestione attiva idonea a lasciar aperta la possibilità di conseguire rendimenti positivi teoricamente illimitati, ma capace al contempo di tagliare quanto più tempestivamente possibile le perdite. Sostanzialmente, la più importante peculiarità di questi fondi è l'esposizione asimmetrica agli eventi. Infatti, le strategie che li alimentano sono capaci di "catturare" e "cavalcare" positivamente gli eventi improbabili, ma che hanno il maggior impatto sulla performance complessiva di portafoglio.

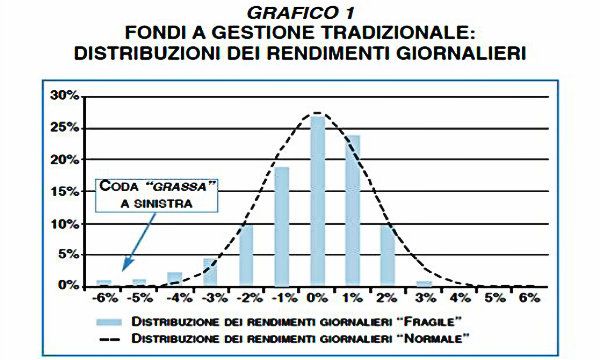

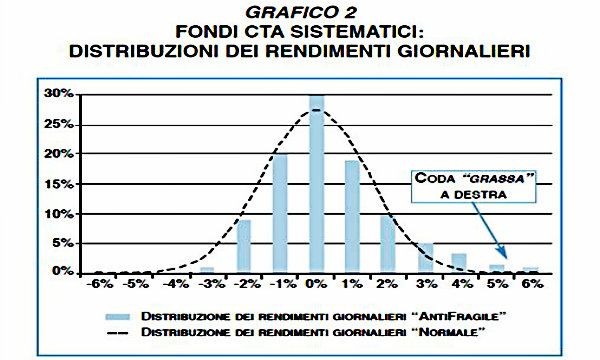

Come? Banalmente, volendo semplificare e ridurre ai minimi termini il modello di investimento di questi fondi, acquistando sia opzioni put sia opzioni call (a prezzi più bassi in periodi di bassa volatilità) o in alternativa replicando sinteticamente la stessa esposizione con futures e sottostanti, e assumendo inizialmente posizioni neutrali nei confronti della direzione del mercato, ma allo stesso tempo esposizioni favorevoli all'incremento sia della volatilità sia della direzionalità del sottostante. Come già anticipato in precedenza, strategie siffatte tenderanno a produrre distribuzioni dei rendimenti giornalieri simili a quella rappresentata nella seconda figura (Grafico 2 Distribuzione "Antifragile"). In parole povere, esse tenderanno a generare con più frequenza (tanto più bassa è la volatilità e tanto più lungo è il periodo in cui si mantiene tale) rendimenti giornalieri negativi e contenuti, ma tenderanno a generare con minor frequenza grandi ritorni positivi e teoricamente illimitati tanto più alta è la volatilità e tanto è più lungo è l'arco di tempo in cui questa si mantiene tale.

2. Adottano prevalentemente con logiche sistematico/quantitative, cioè con degli algoritmi che simulano le modalità con cui la mente umana trae delle conclusioni logiche attraverso il ragionamento, in grado di minimizzare l'intervento umano nel processo di investimento e gestione del rischio con conseguente efficientamento ed abbattimento della complessiva struttura dei costi del prodotto.

3. Sono fondi al cui interno coesistono logiche di gestione del rischio diverse, orizzonti temporali diversi e asset class differenti (Approccio "Multi Strategy", "Multi Market" e "Multi Time Frame").

I fondi CTA sistematici rappresentano uno strumento complementare che si va ad aggiungere all'universo investibile del consulente finanziario, in grado di creare "decorrelazione" (soprattutto in contesti di elevata volatilità, quando tradizionalmente aumentano le correlazioni tra Asset Class tradizionali), assicurare i portafogli dei clienti dai "Tail Risks" e migliorare il profilo complessivo di rendimento/rischio dei portafogli.

Una regola semplice quanto efficace in aiuto del consulente finanziario nel processo di identificazione e selezione di questi strumenti è l'analisi delle distribuzioni dei rendimenti giornalieri. Infatti, andranno ricercati quei fondi che sono in grado di produrre una distribuzione dei rendimenti giornalieri con asimmetria positiva, coda tronca a sinistra e coda grassa a destra (in altre parole, sostanzialmente andranno ricercati quei fondi idonei a produrre distribuzioni "Antifragili" come quella rappresentata graficamente dalla figura "Grafico 2 Distribuzione Antifragile" - non solo immune ai "Tail Risks", ma è grazie a questi eventi che genera performance significativamente positive).

La principale differenza tra i fondi che si basano sulla Portfolio Theory (attualmente la maggior parte dei prodotti in circolazione) ed i fondi basati su un approccio "anticonvenzionale" come quelli descritti finora è rappresentata dalle 2 figure.

La prima figura, rappresentativa della distribuzione "Fragile", descrive il caso in cui si hanno con alta probabilità rendimenti positivi costanti e con più bassa probabilità rendimenti negativi, quasi tutti distribuiti intorno al rendimento medio. Tuttavia, esiste anche la possibilità (remota) che eventi rari possano provocare una perdita sovradimensionata rispetto ai rendimenti medi e potenzialmente distruttiva (19 Ottobre 1987, 11 Settembre e crisi 2001/2003, credit crunch e crisi 2008, etc

).

La seconda figura descrive l'esatto contrario. E' molto più probabile ottenere rendimenti giornalieri negativi di piccole proporzioni (tanto più probabile quanto più bassa è la volatilità dei mercati e tanto più il loro comportamento si avvicina a quello descritto dalla "Efficient Market Theory"), ma laddove si venissero a palesare eventi estremi e catastrofici esisterebbe la possibilità di cogliere guadagni medi sovradimensionati rispetto alle perdite medie (e potenzialmente illimitati).

Allo stato attuale, forse l'unico elemento di criticità di questi strumenti è la loro "veicolabilità" sul mercato retail. Infatti, è doveroso specificare che in una buona parte dei casi, si tratta di prodotti Hedge non compatibili con la normativa Ucits e quindi non distribuibili direttamente a clientela "retail" se non all'interno di strumenti o strutture come ad esempio polizze assicurative Unit Linked.

Alessandro Vincenzi, Analista Quantitativo, TradingRatio