17/06/2015

Le imprese giapponesi ricorrono nuovamente al debito. Deflazione addio?

Con un'accelerazione al 2% del PIL, l'indebitamento aziendale segnala una marcata inversione di rotta rispetto agli anni precedenti, in cui l'attenzione delle imprese sembrava concentrarsi soprattutto sulla riduzione della leva

Secondo uno studio di WisdomTree Europe, la volontà delle aziende di ricorrere al credito per investire sta offrendo solide basi all'azionario del Paese del Sol Levante. Si tratta peraltro di un fattore che incoraggia l'inflazione, così che il potenziale deprezzamento dello yen potrebbe indurre gli investitori esteri a coprire le posizioni in valuta al momento d'investire nei titoli azionari nipponici.

Le ripercussioni sulle spese per i consumi dovute all'aumento dell'imposta sulle vendite l'anno scorso evidenziano la limitata capacità del governo di contenere il budget. Ad esempio, il netto progresso dei volumi delle vendite al dettaglio (+4,7% nel 1° trimestre del 2014) prima dell'atteso aumento del 3% dell'IVA (dal 5% all'8%) ad aprile e la marcata contrazione successiva (-5,4% nel 2° trimestre del 2014) mostrano esattamente come, dopo oltre un decennio di prezzi e salari in calo, il drastico taglio alle spese dei consumatori giapponesi possa vanificare gli sforzi della BOJ di rivitalizzare l'inflazione. Tuttavia, mentre la crescita economica ha iniziato a dipendere perlopiù dal QE e dalla spesa in deficit, il settore corporate ha cominciato a far sentire maggiormente il suo peso e, negli ultimi anni, ha contribuito in misura significativa alla crescita dell'attività.

Aspetto di particolare rilevanza, potrebbe inoltre trattarsi di un settore economico determinante per rinvigorire l'inflazione.

La leva finanziaria dei bilanci

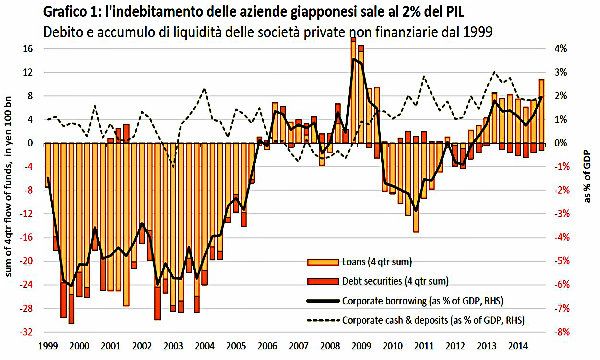

Il grafico 1 mostra come il settore corporate giapponese sia riuscito a rifinanziarsi dal 2012 in avanti, dopo che lo scoppio della bolla sul mercato azionario, e il successivo crollo dell'immobiliare alla fine degli anni ottanta, avevano indotto le aziende a concentrarsi soprattutto sulla riduzione della leva per oltre un decennio. I tentativi delle imprese nipponiche nel 2006 erano stati stroncati sul nascere dalla crisi del credito che aveva coinvolto il sistema bancario nel 2008 e dalla catastrofe dello tsunami nel 2011, in cui molte delle infrastrutture del Paese andarono distrutte. Solo negli ultimi anni la graduale ripresa dell'attività e il miglioramento del business sentiment hanno incoraggiato le aziende a chiedere l'apertura di nuove linee di credito. Come mostra il grafico 1, dal 2012, l'indebitamento aziendale ha subito un'accelerazione e il ricorso ai prestiti bancari da parte delle PMI ha superato i riscatti dei titoli obbligazionari corporate da parte delle grandi imprese.

Quale effetto aggregato ne è conseguito che, seppure dal 2012 in poi sono stati rimborsati circa 68miliardi di dollari di corporate bond, nello stesso lasso temporale le imprese nipponiche hanno però richiesto una cifra pari a quasi quattro volte tanto sotto forma di prestiti bancari. L'indagine sul credito bancario (Senior Loan Officer Survey) condotta dalla Banca del Giappone in aprile mostra inoltre che l'aumento della domanda per i finanziamenti è stato attribuito non solo ai più stringenti requisiti sul capitale circolante o al calo dei tassi d'interesse ma anche e in misura crescente alle maggiori esigenze d'investimento.

La ripresa dell'indebitamento aziendale sblocca valore per gli azionisti

Sempre secondo l'analisi di WisdomTree Europe, le decisioni delle aziende riguardo agli investimenti di lungo periodo diventeranno uno dei fattori trainanti del ricorso al debito con finalità di finanziamento, allora è probabile che si rafforzino le previsioni d'inflazione per il Giappone. Come effetto indirettamente positivo, le imprese saranno stimolate a utilizzare le riserve di liquidità, sbloccando in tal modo valore per i propri azionisti.

Il consistente accumulo di liquidità delle aziende giapponesi negli ultimi anni emerge con particolare evidenza dalla relazione sui flussi finanziari redatta dalla BOJ. Ad esempio, dal 2012, le imprese nipponiche hanno accumulato liquidità per altri 30mila miliardi di yen (equivalenti a 240miliardi di dollari USA) in aggiunta ai depositi già esistenti pari a 223mila miliardi di yen (2,7mila miliardi di dollari USA a fine dicembre 2011), cifra superiore ai 28mila miliardi di yen (225 miliardi di dollari USA) complessivi dei flussi d'investimento esteri sia diretti che indiretti durante lo stesso periodo.

In un contesto di deflazione accumulare simili riserve di capitale era assolutamente sensato dal punto di vista economico; ma le prospettive di crescita trainata dalla domanda interna, in grado di ancorare l'inflazione, probabilmente spingeranno i vertici delle aziende a rimpolpare la politica dei dividendi, offrendo in futuro rendimenti maggiori ai propri azionisti. Questo potenziale incremento non dovrebbe essere sottovalutato, considerando quanto l'accumulo di liquidità si sia rivelato dannoso per i rendimenti degli azionisti. Ad esempio, secondo i dati degli indici azionari MSCI, i titoli large-cap nipponici mostrano un ROE del solo 8%, percentuale nettamente inferiore a quella dei ROE a doppia cifra della maggior parte dei listini europei e statunitensi.

A circa il 2% del PIL, l'indebitamento delle imprese nipponiche ha raggiunto livelli prossimi al grado di accumulo di capitali. Pertanto la leva potrebbe progredire ulteriormente, in quanto non ha deteriorato in alcun modo il credito e la liquidità. In effetti, i tassi primari (cioè i tassi d'interesse sui prestiti bancari applicati dagli istituti di credito alla migliore clientela) si aggirano attorno all'1,1%, valore non solo storicamente molto basso in termini nominali, ma in termini reali anche decisamente inferiore all'inflazione (il cui tasso di crescita annuo è stato positivo, nonché in costante aumento dall'estate del 2013). Di conseguenza, è probabile che la situazione macro-economica odierna sproni le aziende a ricorrere ulteriormente al debito e a ottimizzare la struttura del capitale, oltre che ad assicurarsi finanziamenti di lungo periodo a costi contenuti per sostenere programmi d'investimento e di espansione.

Il rafforzamento dell'inflazione anche dopo la fine del QE impedisce il rialzo dello yen

Dopo la lunga assenza delle imprese nipponiche dal panorama creditizio a seguito dell'introduzione della politica dei tassi d'interesse a zero e dell'avvio del primo programma di allentamento quantitativo all'inizio del decennio, la ripresa dell'indebitamento aziendale sta offrendo al piano di QE nell'ambito dell'Abenomics un importante supporto che sembra avere innescato un duraturo rimbalzo dell'inflazione.

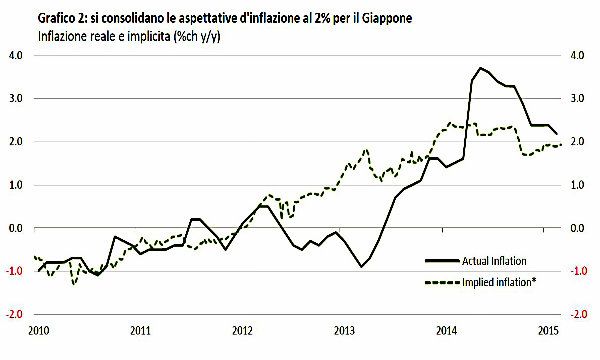

Come mostra il grafico 2, i dati riguardanti l'inflazione sia reale che implicita si sono attestati attorno al 2% dal 2014, in un momento in cui due grandi trend macro-economici potrebbero averne compensato gli effetti sui prezzi al consumo: il crollo dei prezzi del greggio e la svalutazione dello yen. Pertanto, se il rialzo dell'inflazione negli ultimi anni è stato trascinato in misura crescente dal miglioramento della domanda interna in Giappone e meno impattato dalla volatilità del commercio e dei mercati delle commodity, l'aumento dell'indice dei prezzi al consumo dovrebbe disporre di basi nettamente più solide per autoalimentarsi.

Ironia della sorte, con l'inflazione attesa al 2% per il Giappone, vicina al dato USA, una successiva conclusione del QE da parte della BOJ potrebbe non aiutare l'apprezzamento dello yen. In effetti, considerando che il differenziale dei tassi d'interesse reali tra gli Stati Uniti e il Giappone probabilmente si amplierà quale conseguenza della spinta al ribasso dei tassi in Giappone impressa dall'inflazione mentre un ciclo d'irrigidimento della FED li spingerà al rialzo, i fondamentali dello yen rispetto al dollaro dovrebbero restare deboli.

La pressione ribassista sullo yen potrebbe protrarsi ben oltre l'uscita del Giappone dal QE.

Gli investitori esteri rialzisti sul Giappone dovrebbero considerare il rischio di deprezzamento dello yen a tale riguardo, poiché potrebbero esserci delle ripercussioni sul rendimento azionario dei titoli nipponici all'atto della conversione in valuta locale.