11/05/2016

Un remake del 1999: gli USA sono ancora una volta la nota positiva dell'economia

Beffy (Exane BNP Paribas): da un punto di vista economico, gli Stati Uniti sono in una condizione migliore rispetto all'Europa o ai Paesi emergenti. La conseguenza principale è che il prezzo del petrolio potrebbe aumentare ulteriormente, nonostante l?apprezzamento del dollaro

Ho già espresso la nostra opinione sul fatto che l'attuale situazione economica sia simile a quella del 1999 e che il 2017 potrebbe essere come il 2000. Il 2000 è stato un anno difficile soprattutto per gli Stati Uniti, in quanto l'economia è entrata in recessione cioè uno scenario simile a quello che ci aspettiamo per il 2017. Ovviamente, il 1999 è stato anche un anno in cui sono state registrate bolle azionarie e ci sono diverse ragioni per cui le valorizzazioni azionarie potrebbero diventare ancora più care quest'anno, ma mi concentrerò in queste righe solo sul confronto economico.

Come già avvenuto nel 1999, l'economia americana è attualmente la nota positiva dell'economia globale. Certo, il 1999 ha beneficiato anche di un forte momentum creditizio, una situazione che non possiamo realisticamente aspettarci adesso. Ma, dopo un debole Q4/Q1 negli Stati Uniti, quasi tutti i più importanti leading indicator mostrano segnali positivi nel breve termine.

Inoltre, le condizioni finanziarie dovrebbero migliorare ulteriormente dal momento che la contrazione degli spread del mercato creditizio dovrebbe continuare. Come nel 1999, lo stress all'interno dei mercati creditizi ha interessato solo alcuni settori e la storia insegna che in questa situazione lo stress è temporaneo ed è possibile attendersi un ulteriore miglioramento per quest'anno.

Sempre come nel 1999, l'attività manifatturiera negli Stati Uniti dovrebbe registrare un forte rimbalzo nei prossimi trimestri e il profilo dell'ISM Manufacturing sembra molto simile: secondo i nostri modelli, l'indice dovrebbe attestarsi intorno a 54pt entro la fine dell'anno. Ciò ridurrà temporaneamente le pressioni deflazionistiche e, nonostante il consensus sia già più positivo per il Q2, si potrebbe determinare un'accelerazione di breve periodo dell'economia maggiore rispetto alle attese.

Vi sono inoltre chiari segnali di accelerazione dell'attività manifatturiera e delle costruzioni in Cina. Non si tratta di uno sviluppo molto sano dato che la maggior parte del miglioramento economico è dovuto ad una significativa espansione fiscale e a livelli di crescita del credito ancora molto elevati.

Ma, come mostriamo nei nostri report, le autorità cinesi potrebbero continuare su questa linea per molti anni prima di giungere ad una crisi economica con conseguente scoppio della bolla del debito. Nel brevissimo termine, il rischio principale rimane un aumento dei flussi di capitale in uscita dalla Cina ed in generale dai paesi emergenti. Dal momento che ci attendiamo un aumento dei tassi da parte della Fed a settembre, i forti afflussi di capitale verso i paesi emergenti osservati nel mese di aprile potrebbero continuare anche nei prossimi mesi, mentre il rischio relativo agli outflows potrebbe aumentare a partire dall'estate.

Contrariamente a quanto sta accadendo negli Stati Uniti, l'Europa potrebbe registrare un rallentamento dopo un robusto Q1 dato che le aspettative inflazionistiche non sono aumentate in seguito all'azione della BCE e dovrebbero rimanere basse nel Q2, e che l'incertezza politica è elevata nel breve termine, a causa del referendum nel Regno Unito e delle elezioni in Spagna a giugno. Al di là delle problematiche di breve termine, le azioni della BCE sono ostacolate da un sistema bancario ancora fragile.

Infatti, la crescita nominale non è abbastanza forte da portare ad una diminuzione delle sofferenze bancarie e l'espansione del credito non abbastanza robusta da compensare la riduzione nei margini netti di interesse. Infine, da un punto di vista fiscale, le complesse regole fiscali in Europa indicano che l'area è meno idonea ad implementare uno stimolo fiscali monetizzato dalla BCE quando si verificherà la futura crisi mondiale.

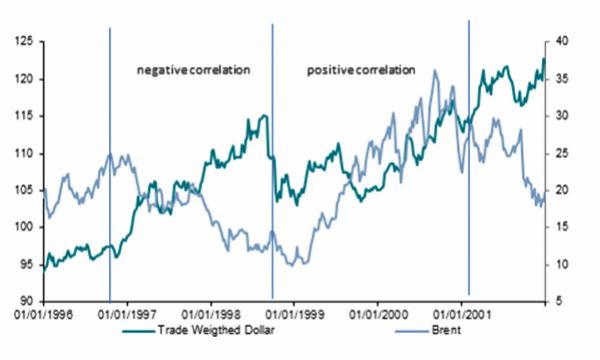

Per concludere, è possibile sottolineare che, quando gli USA sono la nota positiva dell'economia mondiale, alcune tendenze globali potrebbero interrompersi. In particolare, la correlazione tra i prezzi del petrolio/delle materie prime e il tasso di cambio effettivo del dollaro è generalmente negativa. Ma il 1999 e il 2000 sono state due eccezioni: come si evince nel grafico, il prezzo del petrolio è aumentato, mentre l'USD ponderato in funzione degli scambi si è in media apprezzato. Per tal motivo, potremmo assistere ad un ulteriore aumento del prezzo del petrolio nel breve termine a causa della riduzione della produzione dello shale oil negli Stati Uniti, ad un'accelerazione del ciclo economico degli Stati Uniti e ad un apprezzamento del dollaro dal momento che l'economia americana attira i flussi di capitale mondiali.

Pierre Olivier Beffy, Chief Economist di Exane BNP Paribas