05/10/2016

L'helicopter money è gia' atterrato?

Hoppe (Franklin Templeton): stimoli economici di questo tipo sono molto diversi dai vari QE delle Banche Centrali. Presentano potenziali insidie ma potrebbero anche giovare alle economie

Della teoria si discute da secoli. Si dice che il primo a concepire l'idea sia stato il filosofo ed economista David Hume nel XVIII secolo. L'autorevole economista britannico John Maynard Keynes vi accennò negli anni Trenta e, successivamente, nel 1969, l'economista americano Milton Friedman (in seguito vincitore di un premio Nobel), parlò letteralmente del "lancio di denaro dagli elicotteri ai cittadini". Secondo la teoria, una Banca Centrale che cerca di dare impulso a crescita economica ed inflazione in un'economia caratterizzata da un andamento notevolmente inferiore al potenziale potrebbe in pratica "stampare" moneta e distribuirla incondizionatamente al pubblico.

Per la maggior parte, i programmi di "helicopter money" non sono mai stati seriamente considerati come strumenti monetari legittimi da usare nelle moderne economie avanzate. Storicamente, sono stati applicati in alcuni casi (per esempio la Repubblica di Weimar negli anni Venti e lo Zimbabwe negli anni Novanta), ma solitamente con conseguenze disastrose per l'inflazione.

Negli ultimi mesi, le discussioni in merito a tali politiche si sono tuttavia intensificate, sia nei media che tra i responsabili politici.

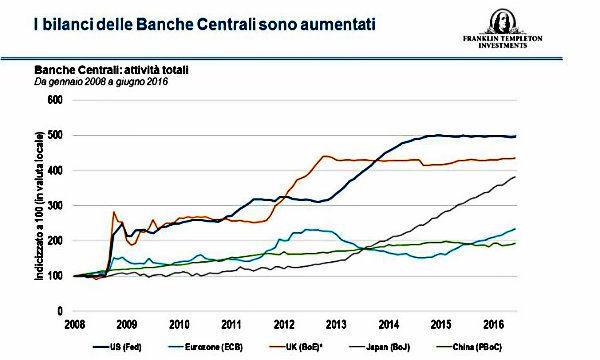

A marzo di quest'anno, il Presidente della Banca Centrale Europea (BCE), Mario Draghi, l'ha definito un "concetto molto interessante". In effetti, è interessante rilevare come questa vecchia idea torni in voga proprio ora. Dobbiamo ricordare che abbiamo già assistito ad otto anni di misure di allentamento quantitativo (QE) senza precedenti e coordinate in tutto il mondo e che nessuna di esse - eccettuati forse la spinta degli investitori verso la parte alta della curva del rischio e l'effetto inflattivo sui prezzi degli asset - ha realmente raggiunto l'obiettivo previsto. Alcune Banche Centrali, come la Bank of Japan e la BCE, si sono infatti già spinte oltre il tradizionale QE e hanno introdotto tassi d'interesse negativi, imponendo in pratica un onere sulle banche che conservano liquidità in deposito allo scopo di indurle a prestarla. Nonostante tutte queste misure aggressive, dobbiamo ancora rilevare l'assenza di alcun segnale di un'inflazione significativa dei prezzi al consumo nonché una domanda e una crescita molto meno sostenute.

Perché dovremmo aspettarci effetti diversi dall'helicopter money? Per meglio contestualizzare la questione, rispondiamo ad una domanda: in che modo i cosiddetti programmi di helicopter money differiscono dalle politiche aggressive di QE? Esistono vari modi in cui una Banca Centrale può attuare un programma di helicopter money. No, il denaro non viene letteralmente lanciato da un elicottero (sebbene un evento del genere potrebbe dar vita ad un divertente reality televisivo). Più probabilmente, le Banche Centrali acquisterebbero titoli di stato di recente emissione. I proventi di queste obbligazioni (la moneta appena stampata) sono poi destinati ad essere verosimilmente usati per finanziare progetti infrastrutturali, o forse un taglio una tantum delle imposte, come suggerito dal Governatore della Federal Reserve (Fed) Ben Bernanke nel 2002. In ogni caso, la valuta di nuova creazione sarebbe usata per acquistare titoli di stato, proprio come nelle misure di QE. La differenza fondamentale tra i due interventi è che con il lancio di denaro dall'elicottero, la Banca Centrale promette di non vendere mai le obbligazioni né di ritirare dalla circolazione il denaro che ha creato per acquistarle.

In questo modo, sostanzialmente la Banca Centrale "dona" la liquidità al pubblico. In teoria, ciò dovrebbe indurre i consumatori a spendere di più, i prezzi ad aumentare ed in ultima analisi anche ad incrementare il prodotto interno lordo nominale.

Gli elicotteri sono già in volo

La distinzione che i fautori dell'esperimento dell'elicottero tendono a fare quando lo raffrontano agli attuali programmi di QE è che i trasferimenti diretti al pubblico aumenterebbero l'efficacia della politica influenzando direttamente la domanda aggregata, anziché alimentare le speranze di un effetto indiretto derivante da livelli di rendimenti artificialmente compressi, indotti dagli acquisti di asset su ampia scala di titoli di stato, obbligazioni ipotecarie e societarie. Sapendo che il denaro aggiuntivo non è destinato a essere ritirato, il pubblico ed i consumatori sarebbero più disposti a spenderlo, rivitalizzando così la crescita economica sostenuta che i tradizionali interventi di QE non sono ancora riusciti ad ottenere. Tuttavia, tenderei a sostenere che sotto certi aspetti una forma di helicopter money esiste già in pratica.

Si pensi all'enorme debito governativo che molte Banche Centrali di tutto il mondo hanno accumulato sulla scia della crisi finanziaria del 2008-2009. E la grande maggioranza dei titoli di stato di nuova emissione sono finiti nei bilanci delle Banche Centrali mondiali.

Sebbene in teoria gli "esperimenti" di QE attuati dopo il 2008 si proponessero di essere temporanei, ritengo che in realtà si possa prevedere che le Banche Centrali di tutto il mondo non abbiano intenzione di liberarsi mai della liquidità addizionale che hanno creato, ossia di rivendere le obbligazioni sui mercati finanziari. Benché ciò non sia mai stato comunicato esplicitamente, è questo il messaggio implicito trasmesso dalle azioni e dalle parole dei responsabili politici. In questo senso, l'helicopter money è pertanto qualcosa che esiste già. Ma dove sono le spese?

È colpa dei politici?

Oggi l'ironia è che le Banche Centrali stanno avendo a che fare con tassi d'inflazione ampiamente al di sotto dei normali obiettivi, mentre i governi si sono rifiutati di adottare politiche fiscali espansionistiche per gestire le condizioni macroeconomiche.

Soprattutto, nell'economie sviluppate, notiamo politiche fiscali che rimangono storicamente rigide, nonostante tassi d'interesse a lungo termine a minimi storici. È ragionevole chiedersi se per i governi non avrebbe più senso investire aggressivamente in progetti come strade, scuole, tecnologie verdi e servizi di pubblica utilità (quelli che definisco "stimoli fiscali alla vecchia maniera"), dato che in sostanza possono indebitarsi a costo zero? Di conseguenza, perché le Banche Centrali sembrano le uniche istituzioni disposte ad agire, mentre i governi rimangono sostanzialmente a guardare? Forse i politici si conoscono troppo bene e mostrano prudenza nell'avventurarsi in programmi di helicopter money per il timore di non riuscire a resistere alla tentazione di ricorrere ripetutamente al frutto proibito, dopo averne provato la dolcezza per la prima volta. Qualora i programmi di helicopter money fossero usati per finanziare i progetti pubblici sopra descritti, si dimostrerebbero probabilmente positivi per la crescita nominale, rafforzando le previsioni d'inflazione a breve termine e verosimilmente anche a lungo termine.

Ciò detto, non mi attendo l'attuazione di una politica del genere nell'immediato futuro. In occasione della conferenza della Fed di agosto a Jackson Hole, i responsabili delle Banche Centrali globali non hanno lasciato trapelare alcuna preoccupazione per la crescita o l'inflazione, né di ritenere necessario alcun nuovo strumento monetario per conseguire effettivamente i loro obiettivi d'inflazione. Sostanzialmente, l'helicopter money nella sua forma più pura sembra improbabile nel breve termine, tuttavia non rappresenta più una probabilità zero. Potrebbe per esempio emergere un maggiore coordinamento tra politiche fiscali e monetarie in Giappone. Nell'insieme, tenderei a sostenere che le politiche monetarie espansionistiche che ci accompagnano da parecchi decenni abbiano già causato distorsioni di mercato reali e osservabili (per esempio la bolla immobiliare statunitense del 2008). E l'attuazione del QE globale inteso ad attenuare la distorsione del 2008 è un'estensione di tali politiche. Pur non essendo certo che un programma di helicopter money rappresenti un intervento prudente in questo momento, tenderei a considerarlo un'altra iterazione di una politica monetaria non ortodossa.

In teoria, tale programma potrebbe probabilmente avere successo qualora fosse gestito in modo rigoroso, con norme e leggi efficaci in grado di evitarne un abuso politico. Ma questa, in realtà, non è probabilmente un'aspettativa ragionevole.

Matthias Hoppe Senior Vice President, Portfolio Manager Franklin Templeton Solutions