19/10/2016

Il nuovo mantra della spesa fiscale

Dembik (Saxo Bank): tutti gli organismi internazionali, in particolare il FMI ed il G20, hanno chiesto una maggiore spesa pubblica per favorire la crescita economica facendola tornare ai livelli pre-crisi

Il messaggio delle banche centrali mondiali è chiaro: la politica monetaria deve essere coadiuvata dallo stimolo fiscale governativo. Fortunatamente, gli attuali bassi tassi di interesse fanno di questa ipotesi una valida alternativa.

"In questo trimestre la spesa fiscale sarà in cima all'agenda degli investitori di tutto il mondo".

"Il contesto è effettivamente molto favorevole per una spesa pubblica più elevata".

Negli ultimi tre mesi, numerose banche centrali hanno sottolineato che la politica monetaria può solo far guadagnare tempo, ma sono indispensabili anche altri interventi. Nel suo ultimo bollettino trimestrale la Banca d'Inghilterra ha dimostrato in modo sorprendente che il moltiplicatore monetario, che giustifica l'intervento delle banche centrali, non funziona.

A questo punto, la palla passa ai singoli governi. Con una svolta drammatica, tutti gli organismi internazionali, in particolare il Fondo Monetario Internazionale ed il G20, hanno chiesto una maggiore spesa pubblica per favorire la crescita economica facendola tornare ai livelli pre-crisi.

Non c'è dubbio che in questo trimestre la spesa fiscale sarà in cima all'agenda degli investitori in tutto il mondo.

Un'opportunità che si presenta una sola volta nella vita

L'attuale contesto è effettivamente molto favorevole ad un incremento della spesa pubblica. Il liberismo economico, che ha esercitato un influsso predominante sulle decisioni politiche degli ultimi trent'anni, è stato screditato dall'emergere della crisi finanziaria globale. Non c'è più un'ideologia economica dominante. Inoltre, il ruolo delle agenzie di rating, che fungevano prima da garanti dell'ortodossia fiscale, è ora molto meno importante per gli investitori.

Tuttavia, il vero incentivo a favore della spesa pubblica risiede nei tassi di interesse che si confermano a livelli storicamente molto bassi. Le condizioni del credito globale sono tra le più favorevoli da sempre con il rendimento medio dei titoli di stato (su tutte le scadenze) che si mantiene intorno allo 0.9%, ben al di sotto del 2.30% delle scadenze decennali. In alcuni casi, la situazione è ancor più insolita, come in Germania dove oltre l'80% del mercato dei titoli di Stato presenta tassi negativi.

La Cina e il Giappone indicano la strada

In termini di stimolo fiscale, l'Asia indica la strada da seguire. In Cina gli investimenti da parte delle società statali sono aumentati del 24% dall'inizio dell'anno con l'intento di controbilanciare il rallentamento degli investimenti privati.

Lo scopo è quello di evitare una brusca frenata dell'economia, anche se cio' dovesse comportare un aumento della sovraccapacità industriale e della spirale inflazionistica (che tuttavia dall'estate è in via di rallentamento per via dell'aumento globale dei prezzi delle materie prime). Per limitare gli effetti negativi, sono state recentemente adottate misure promettenti, incluso concedere pari accesso agli investitori privati nell'istruzione e nella sanità, mandare team di ispettori per verificare che vengano realizzati i progetti e gli investimenti nelle infrastrutture in aeree rurali, dove sono veramente necessarie. Se attuate, queste decisioni contribuiranno senza dubbio a rilanciare l'economia.

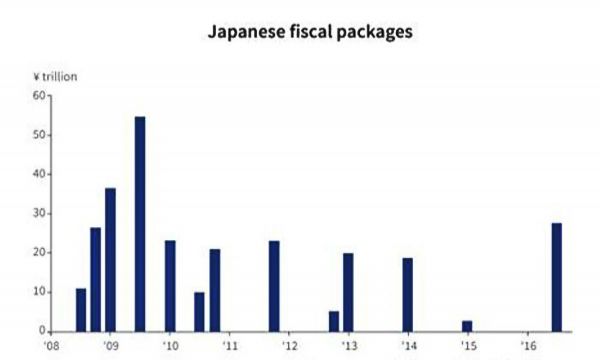

Un impatto simile non potrà venire dal pacchetto di stimolo di 28.

000 miliardi di yen (anche se la spesa diretta rappresenta solo 7.500 miliardi di yen) che è stato approvato lo scorso agosto dal Giappone. Paragonato a iniziative precedenti questo pacchetto non è particolarmente imponente. Condurrà probabilmente ad una temporanea esplosione della produzione industriale ma l'effetto svanirà rapidamente per via della mentalità deflazionaria delle società e delle famiglie. Non è facile trovare un sistema per cambiare questa mentalità. Finora, niente ha funzionato. Una situazione simile si è verificata negli Stati Uniti negli anni Trenta e, in effetti, fu solamente la guerra risolvere la questione.

L'ultimo pacchetto fiscale giapponese di 28.000 miliardi di yen è composto da spese in infrastrutture e contributi in denaro alle famiglie povere.

Europa: la fine dell'austerità e della regola del 3%

A differenza del Giappone, il rischio di deflazione non rappresenta la questione centrale in Europa. Nonostante deboli spinte inflazionistiche sottostanti, per molto tempo non c'è stato un cambiamento nel comportamento delle imprese e delle famiglie derivante dalla bassa inflazione. In questo contesto, la politica fiscale può ancora rivelarsi efficace.

L'Europa non ha aspettato il via libera del FMI per procedere con lo stimolo fiscale. Nell'aprile 2015, è partito il piano Juncker. E' la giusta via che ha portato all'approvazione di progetti per 20,4 miliardi di Euro (un quarto dei quali a beneficio di piccole imprese e start-up) con un obiettivo triennale di 60 miliardi di Euro da parte dell'EFSI Investment Committee. Tuttavia, non ha raggiunto il suo obiettivo iniziale in termini di crescita.

Quindi, per accelerare il processo, oltre un terzo dei Paesi UE hanno lanciato recentemente o pianificano di lanciare nelle prossime settimane qualche tipologia di stimolo fiscale (ad esempio Regno Unito e Ungheria). Eppure, solo tre Paesi hanno una finanza pubblica sufficientemente forte per farlo: Germania, Svezia ed Austria.

Le elezioni e i referendum che si terranno nei prossimi mesi in Italia, Spagna ed Austria ed in Francia nell'aprile 2017 favoriranno inevitabilmente il dilagare del populismo e indeboliranno la propensione all'austerità (o al consolidamento fiscale). Al momento, non sono stati ancora varati programmi di stimolo in stile keynesiano, con l'eccezione del Regno Unito che potrebbe optare per una strategia di spese in infrastrutture per superare l'incertezza dopo il voto sulla Brexit.

Nella maggior parte dei casi, le misure consistono in facilitazioni fiscali per le imprese al fine di impedire la delocalizzazione in Irlanda o stimolare gli investimenti. Il voto in Gran Bretagna ha anche rappresentato un importante catalizzatore di breve termine per i tagli fiscali in molti Paesi. Tuttavia, significative riduzioni delle tasse o crediti fiscali per le famiglie, per controbilanciare gli aumenti degli ultimi anni e, perché no, destinare contributi diretti in contanti alle famiglie povere come in Giappone, potrebbero verificarsi più frequentemente man mano che si avvicina la data delle elezioni.

Il ritorno della politica fiscale espansiva ha messo definitivamente fine alla regola del rapporto deficit/PIL del 3%. Come dice il motto, le promesse sono vincolanti solo per coloro che ci credono. L'Italia, il cui PIL a prezzi costanti non è aumentato di una virgola negli ultimi 15 anni, così come Spagna e Portogallo probabilmente mancherà l'obiettivo di riduzione del deficit nel 2016 e nel 2017.

Nel caso della Francia, considerando il programma economico dei principali candidati presidenziali della destra e della sinistra, qualsiasi sia il risultato elettorale assisteremo alla rottura della promessa di attenersi al rapporto deficit/PIL del 3%, come accadde all'inizio degli anni 2000.

Vista l'assenza di una politica fiscale europea coordinata, prevale il regno del "ciascuno fa per sé ".

Considerando il surplus primario, la Germania è il Paese europeo più grande in grado di promuovere lo stimolo fiscale. Sarà eventualmente costretta ad adottarlo per integrare i migranti che ha accolto.

Il governo americano congelato dall'evento chiave: le elezioni presidenziali

In questo dibattito sulla spesa pubblica c'è un grande assente: gli Stati Uniti. L'onorevole performance dell'economia americana e le imminenti elezioni presidenziali non parlano a favore dello stimolo fiscale. Tuttavia, possiamo facilmente anticipare che se dovesse vincere, Hillary Clinton non esiterà a utilizzare la leva fiscale nel momento in cui si presentassero segnali di rallentamento economico. Potrebbe ispirarsi al pacchetto di stimolo di Bill Clinton del 1993 che rimise in moto la crescita negli Stati Uniti.

E' invece più difficile valutare le decisioni che potrebbe prendere Donald Trump in caso di elezione. Il suo programma economico contiene misure interessanti, come ridurre l'imposta sul reddito delle società al 15%, ma anche proposte assurde e pericolose come abolire i trattati commerciali esistenti e imporre tasse pesanti sulle importazioni.

Questo trimestre rappresenta l'occasione per discutere (nuovamente) del ruolo dello stato nell'economia. Disgraziatamente, è un dibattito con gravi lacune in quanto è influenzato dalle ideologie mentre dovrebbe prevalere il pragmatismo.

La spesa pubblica non è né buona né cattiva, certamente non è una soluzione miracolosa come dimostra l'esempio del Giappone. La sua efficacia dipende dalla diagnosi economica e dalla sua attuazione. Tuttavia, è un bene che i governi finalmente assumano un ruolo attivo e che la politica monetaria non sostituisca più la politica fiscale, come è accaduto dal 2008.

Tradizionalmente, il dibattito verte sul Grande Governo contrapposto al Piccolo Governo ma questa contrapposizione non ha senso in un mondo globalizzato in cui lo stato deve continuare a regolare la finanza e affrontare la sfida dei cambiamenti climatici. Semmai si dovrebbe parlare di Governo Smart: un governo che si affida alle nuove tecnologie per ridurre i costi di esercizio, che affronta la questione del calo della produttività e che sviluppa una vera politica industriale, cosa che non è più stata fatta negli ultimi 25 anni in quasi tutti i Paesi ricchi.

Il mio messaggio ai governi: state lontani a tutti i costi dal protezionismo vecchio stile e mettetevi bene in testa che sostenere industrie che sono destinate al declino è solo uno spreco di tempo e di denaro. Queste strategie hanno una probabilità di successo pari a zero.

Christopher Dembik, Head of Macro Analysis in Saxo Bank